您现在的位置是:首页 > 行业发展

光伏 IGBT 领先者,扬杰科技:功率长跑健将,开启新一轮成长

智慧创新站

2025-10-15【行业发展】143人已围观

简介(报告出品方/分析师:天风证券潘暕程如莹)1.功率半导体长跑健将,灵活布局高压产品打开成长空间IDM和Fabless并行,完善功率器件产品布局。扬州扬杰电子科技股份有限公司采用垂直整合一体化、Fabless并行的经营模式,集半导体单晶硅片制造、功率半导体芯片设计制造、器件设计封装测试、终端销售与服务...

(报告出品方/分析师:天风证券潘暕程如莹)

1.功率半导体长跑健将,灵活布局高压产品打开成长空间IDM和Fabless并行,完善功率器件产品布局。

扬州扬杰电子科技股份有限公司采用垂直整合一体化、Fabless并行的经营模式,集半导体单晶硅片制造、功率半导体芯片设计制造、器件设计封装测试、终端销售与服务等纵向产业链为一体。

公司主营产品包含电力电子器件芯片、MOSFET、IGBT及碳化硅JBS、大功率模块、小信号二三极管、功率二极管、整流桥等,产品广泛应用于消费类电子、安防、工控、汽车电子、新能源等诸多领域。

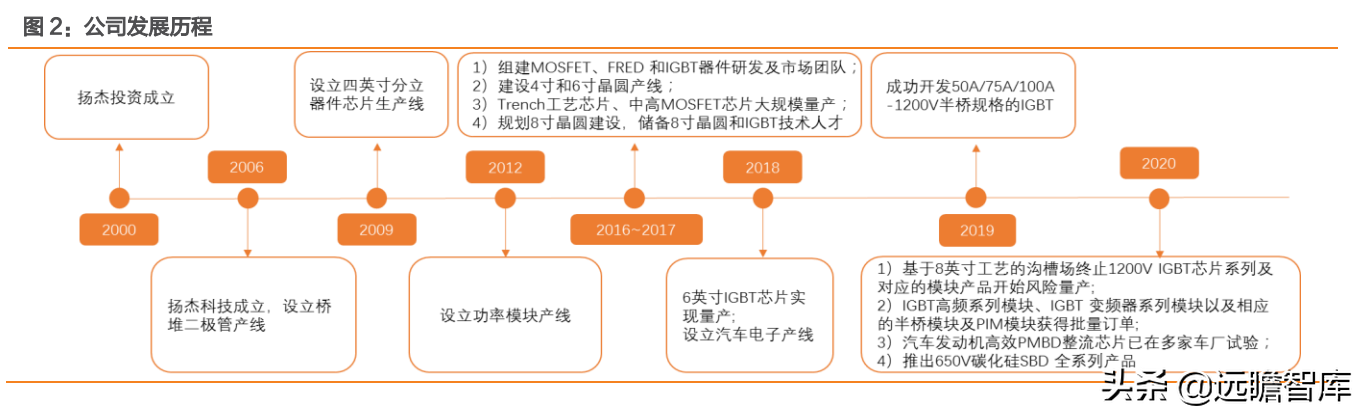

1.1.发展历程:聚焦功率半导体设计与生产,多领域布局扬帆起航

1)聚焦功率半导体设计生产(2000-2011年):

2000年公司前身扬杰投资设立,主要经营范围为电子元器件产品贸易;2006年主要人员转移进入扬杰科技,同年设立桥堆二极管产线,经营范围扩展为电子元器件的研发、制造与销售;2009年设立四英寸分立器件芯片生产线,覆盖整流芯片、FRD芯片、TVS芯片等多系列分立器件芯片产品的全套生产制造工艺。

2)产品升级扩充品类(2012年-2020年):

2012年公司设立功率模块产线正式进入功率半导体领域,2016-2017年公司建设4寸和6寸晶圆产线,实现Trench工艺芯片、中高端MOSFET芯片大规模量产。

2018年6英寸IGBT芯片实现量产,2019年成功开发50A/75A/100A-1200V半桥规格的IGBT。

2020年基于8英寸工艺的沟槽场终止1200VIGBT芯片系列及对应的模块产品开始风险量产,IGBT高频系列模块、IGBT变频器系列模块以及相应的半桥模块及PIM模块获得批量订单,标志着公司在该产品领域取得了重要进展。

3)多领域布局,朝向SiC发展(2020年至今)。

公司多产业布局产品,产品涵盖5G、电力电子、消费类电子、安防、工控、汽车电子、新能源等重点行业,2020年汽车发动机高效PMBD整流芯片已在多家车厂试验。

同时,公司2020年成功开发并向市场推出碳化硅模块及650V碳化硅SBD全系列产品,1200V系列碳化硅SBD及碳化硅MOS已取得关键性进展。

2021年,公司以消费类电子行业为市场发展基础,重点布局5G通信、汽车电子、安防等高端市场。

1.2.业务板块:产品持续升级,IGBT、MOS等新品开启公司第二增长曲线

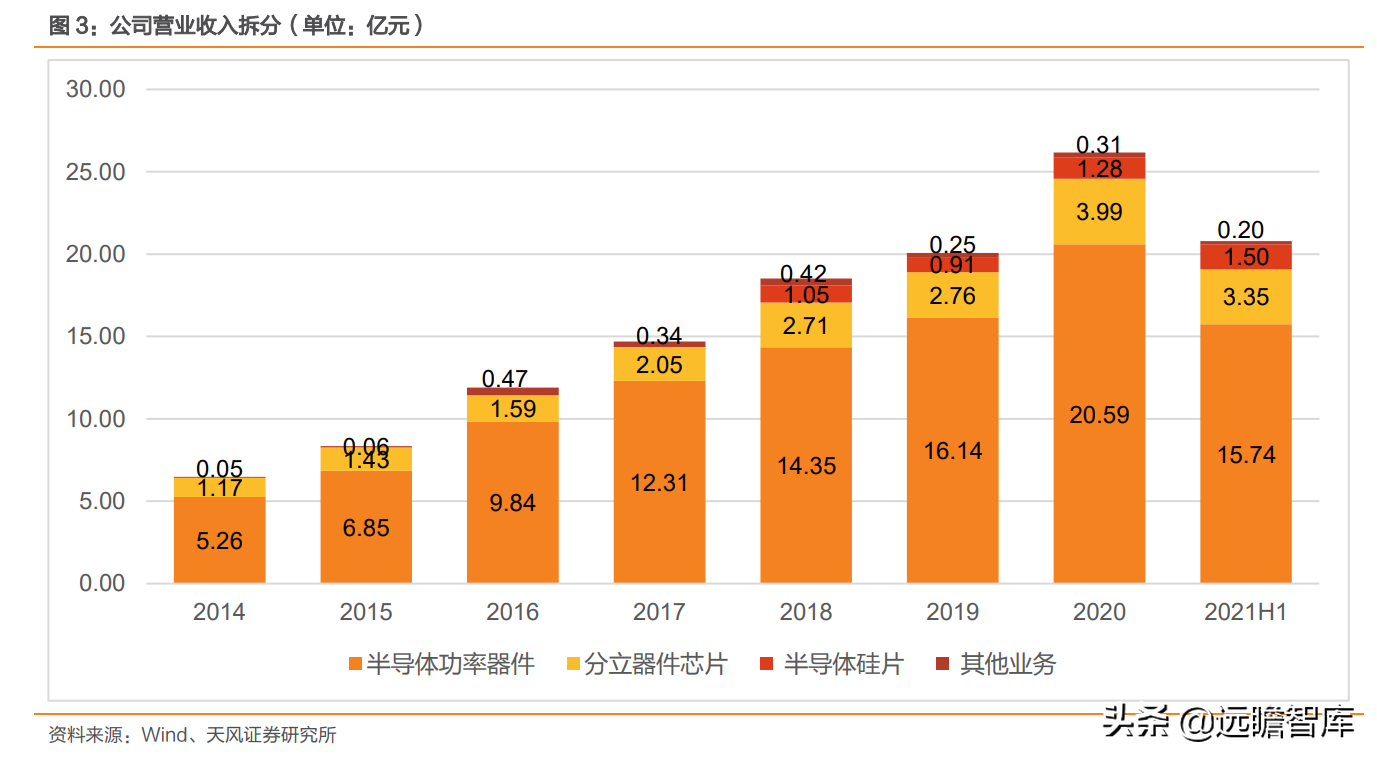

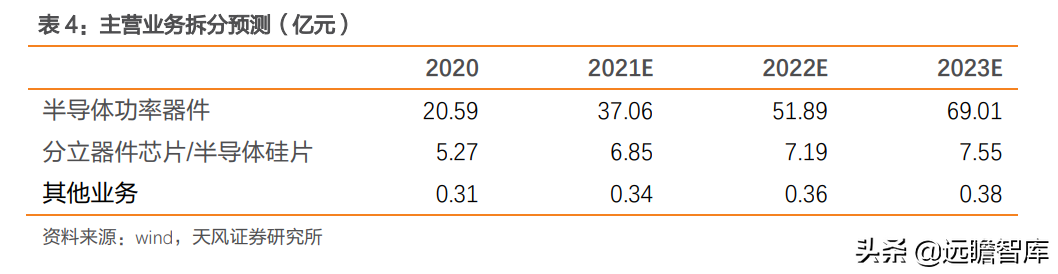

公司产品布局广泛,从二极管拓展至MOSFET、IGBT和SiC。公司产品主要分为三类:半导体硅片、半导体芯片以及半导体分立器件。

产品涵盖各类功率半导体器件芯片、功率二极管、三极管、整流桥、MOSFET、IGBT、其他功率模块等。

半导体功率器件:受益下游应用需求快速增长,IGBT和MOSFET等表现亮眼。

半导体功率器件指的是二极管、三极管、MOSFET、IGBT、晶闸管等,具体产品包括肖特基二极管、光伏二极管、整流二极管、快恢复二极管、开关二极管、三极管、整流桥、MOSFET、IGBT功率模块等,广泛应用于电源、家电、照明、安防、消费电子、新能源、工业控制、汽车电子等诸多领域。

半导体功率器件为公司主要业务板块。

2020/2021H1公司半导体功率器件实现营收20.59/15.74亿元,占比78.69%/75.69%,毛利率34.23%/33.80%。

受益于下游应用需求的快速增长,2020年与2021年上半年半导体功率器件营收同比增长。其中,2021年MOSFET营业收入同比增长130%,IGBT营业收入同比增长500%。

2020年公司推出SGTNMOS和SGTPMOSN/P30V~150V等系列产品,基于8英寸工艺的沟槽场终止1200VIGBT芯片系列及对应的模块产品已开始风险量产,1200V系列碳化硅SBD及碳化硅MOS已取得关键性进展;2021年新品实现同比实现快速增长,包含MOSFET实现同比130%的增长、小信号实现同比82%的增长、IGBT实现同比500%的增长。

分立器件芯片:8寸晶圆量产,营收占比稳定。

分立器件芯片通过扩散、光刻、蚀刻、清洗、钝化、金属化等工艺加工,用于制制作不同性能要求的功率半导体分立器件,包括GPP芯片、肖特基芯片、MOSFET芯片、IGBT芯片等,涵盖4寸晶圆和6寸晶圆,2020年8寸晶圆IGBT芯片已风险量产。

2020/2021H1公司分立器件芯片营业收入为3.99/3.35亿元,占比15.23%/16.13%,较上年同期增长44.28%/86.14%,毛利率32.20%/31.65%。

半导体硅片:主要用于制造芯片,营收占比较小。

半导体硅片是一种良好的半导体材料,主要用于制造半导体分立器件芯片。公司2020/2021H1半导体硅片营业收入为0.31/0.20亿元,占比4.88%/7.2%,同比增长39.78%/180.47%,毛利率30.40%/36.00%。

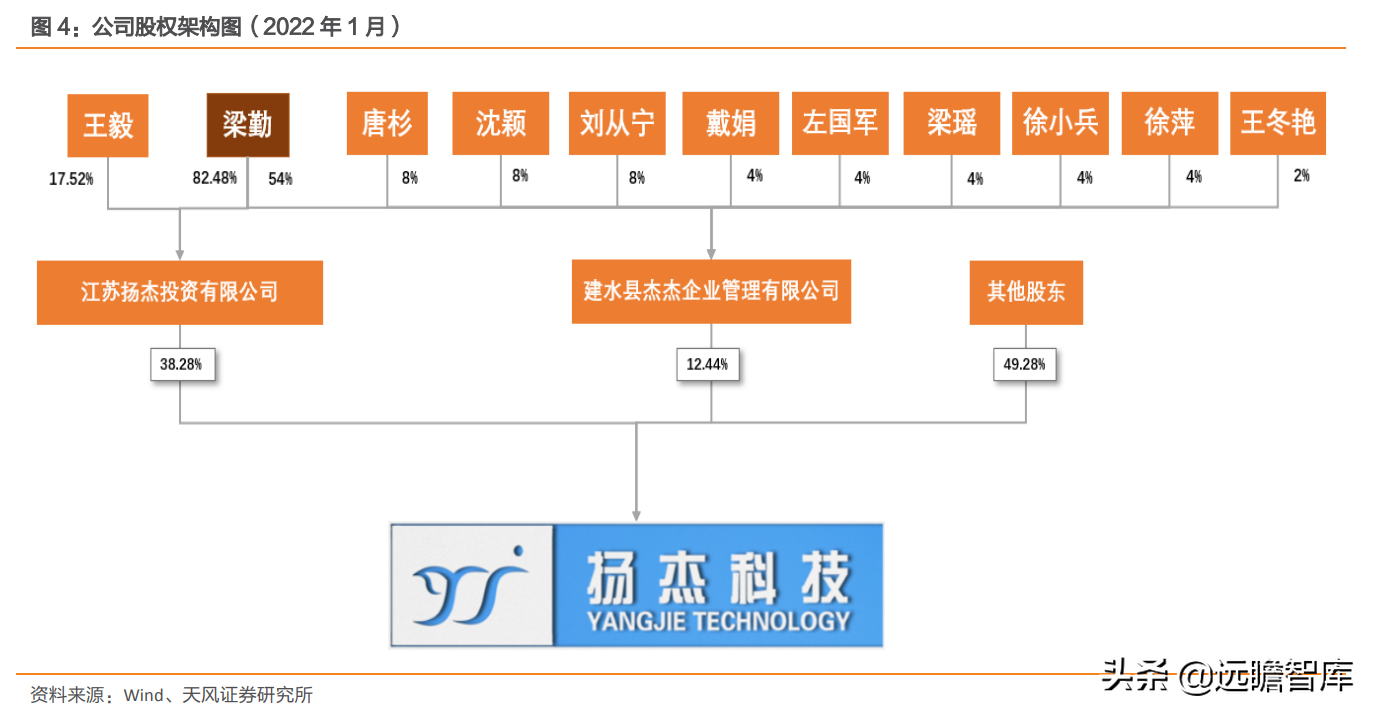

1.3.股权架构:内生外延兼具,股权激励凝聚核心人员

创始团队结构稳定,创始人为实际控制人。公司控股股东为江苏扬杰投资有限公司,持有股份数1.96亿股,占比38.28%。

其中梁勤系公司创始人与实际控制人,具有丰富的半导体行业从业经验,曾任美国美微科董事长和CaswellIndustriesLimited董事,通过扬杰投资和杰杰管理共持股1.96亿股,占比38.25%;其他核心成员共持有公司2612.66万股,占比5.10%。

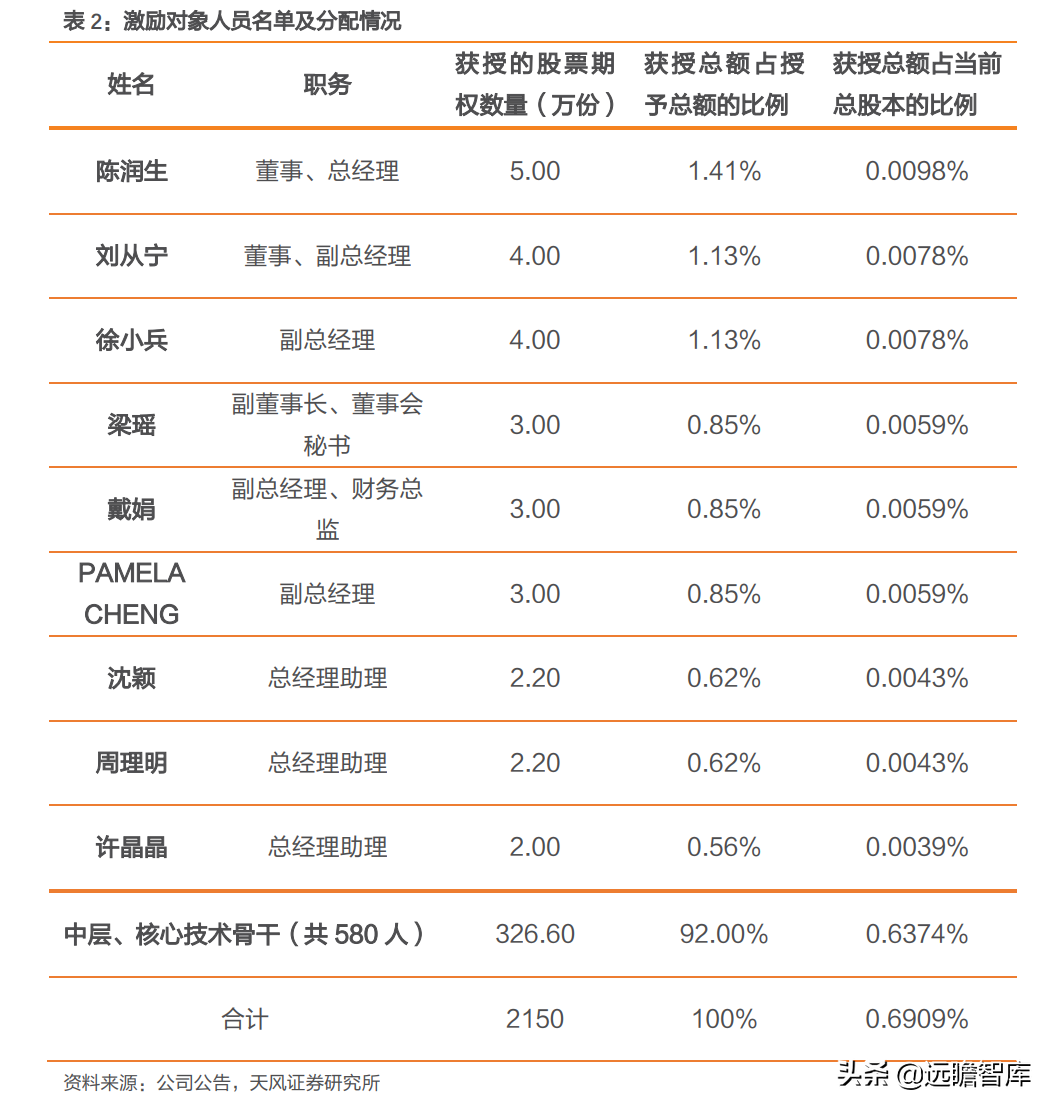

股权激励计划覆盖近600名员工,凝聚核心人员助力公司业务发展。

2021年8月,公司公布限制性股票激励草案,向符合条件的589名激励对象授予限制性股票355万股,授予价格为每股24.90元,占当时总股本0.69%。

激励对象皆是公司的高中层管理人员及核心技术(业务)骨干,是公司经营发展的核心力量,该激励计划有效建立了股东与员工的利益共享与约束机制,有助于公司长期发展及战略和经营计划的实现。

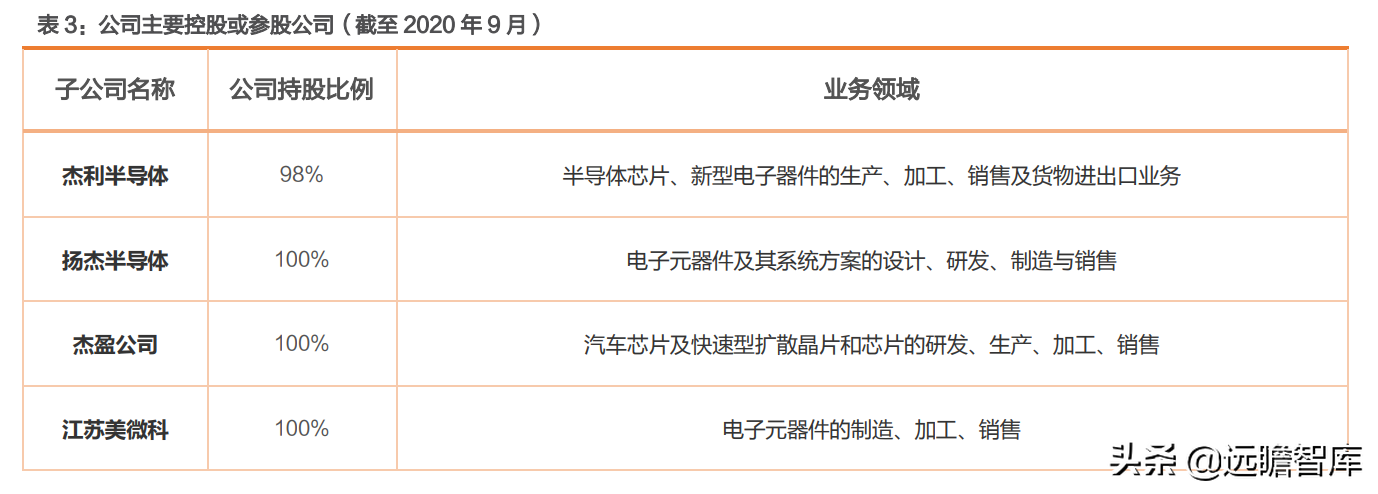

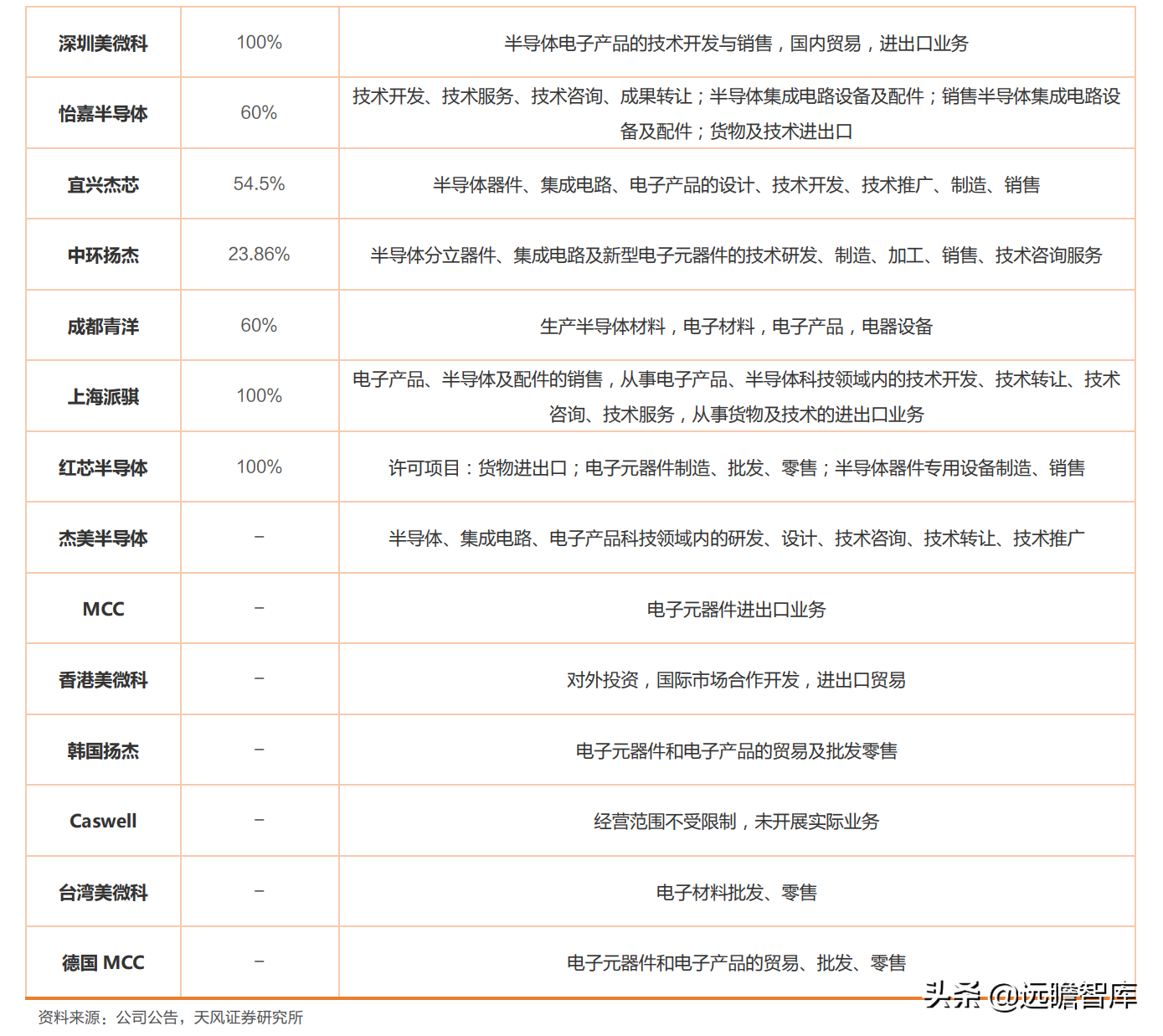

设立子公司布局全产业,涵盖芯片和电子元器件的设计、制造和销售。

截至2020年9月,公司主要控股半导体及电子元器件业务子公司共18家,其中杰利半导体、扬杰半导体、杰盈公司、江苏美微科、深圳美微科、怡嘉半导体、宜兴杰芯、中环扬杰、红芯半导体和杰美半导体重点负责半导体芯片、半导体器件、电器元器件的设计和生产;成都青洋重点负责半导体材料和电子元器件材料的生产;MCC、香港美微科、韩国扬杰、台湾美微科、德国MCC专门负责销售。

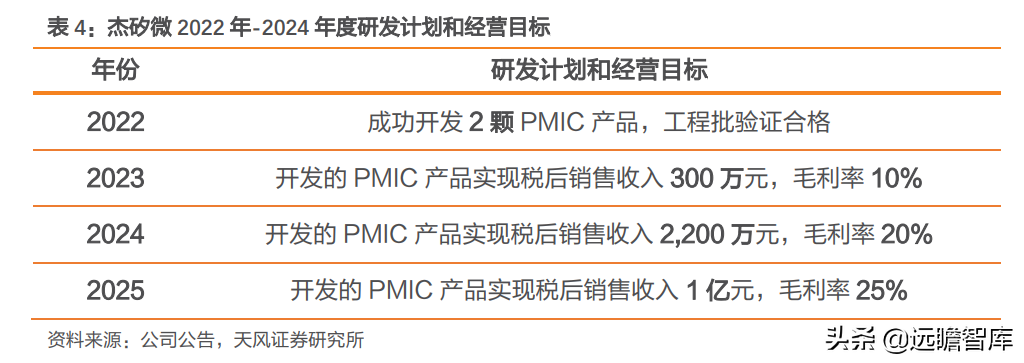

外延布局电源管理芯片,对外投资杰矽微。

公司拟与徐小兵先生、杨兵先生签订合作协议,共同投资设立无锡杰矽微半导体有限公司,专门从事电源管理芯片研发设计技术的产业化落地。

杰矽微注册资本为人民币2,000万元,其中公司认缴出资人民币1,400万元,占杰矽微注册资本的70%。

三方设置了2022年-2024年度的研发计划和经营目标,若目标达成,则杨兵所持杰矽微8%的股份由公司无偿赠予。若在杰矽微存续期间,杨兵离职或至2024年底杰矽微未完成经营目标,则杨兵无条件将通过合伙企业所持杰矽微8%的股份转让给公司。

杰矽微每年实现可分配利润的30%按股东实缴比例进行现金股息分配,剩余部分用于公司发展。

2月18日,杰矽微完成了工商注册登记手续,并取得了无锡市滨湖区行政审批局核发的《营业执照》。

1.4.财务情况:产品持续升级迭代,盈利能力稳步向上

下游需求增长叠加产能布局,公司业务持续增长。

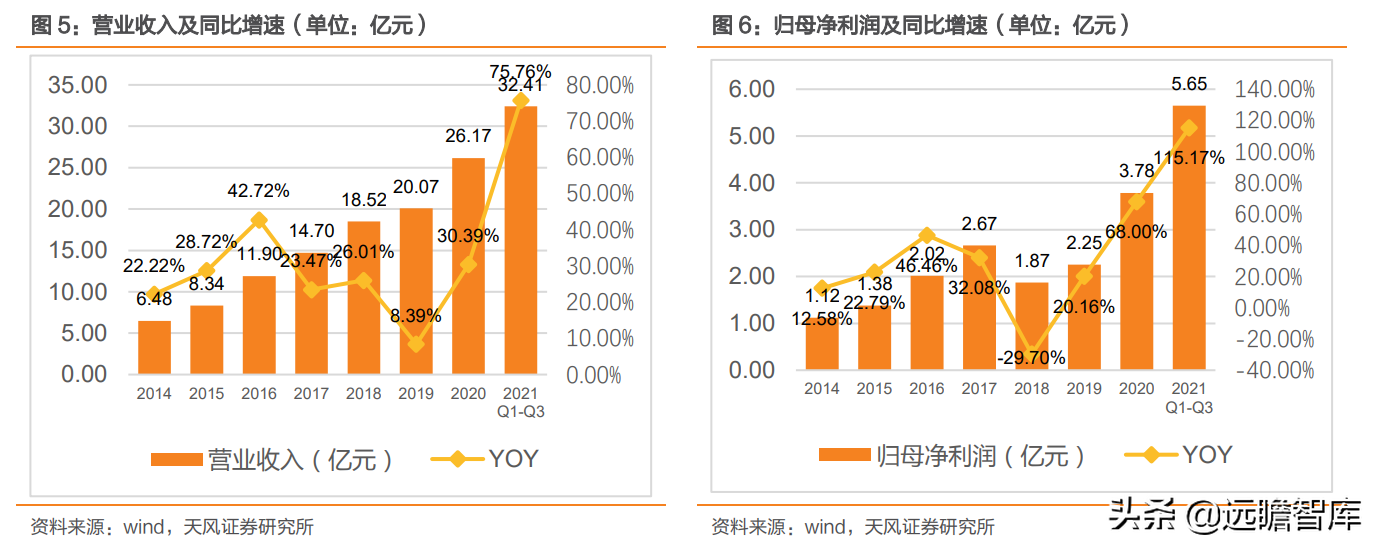

营业收入方面,公司营业收入快速增长,2020/2021年前三季度实现营收26.17/32.41亿元,同比增长30.39%/75.76%。归母净利润方面,除2018年外,公司归母净利润稳步增长。

2018年受到中美贸易摩擦和理财产品计提损失的影响,归母净利润有所下降,仅为1.87亿元,同比下降29.70%。受到国内政策的支持和下游需求的增长,2019年归母净利润回升并持续增长,2020/2021年前三季度公司归母净利润为3.78/5.65亿元,同比增长68.00%/115.17%。

公司紧握功率半导体国产替代加速的机遇,加大投入持续拓展。

受益于市场需求快速增长,子公司宜兴杰芯半导体有限公司、成都青洋电子材料有限公司、四川雅吉芯电子科技有限公司2021年销售收入同比增长分别为230%、65%、330%,其中宜兴杰芯半导体有限公司、四川雅吉芯电子科技有限公司实现扭亏为赢,为公司整体效益提升做出贡献。

此外公司积极扩充产线,2021年在建产线有:

1)功率IGBT模块封装等项目,项目达产后可实现年产能100万只功率模块封装产能。

2)超薄微功率半导体芯片封装项目,项目达产后可实现封装月产能25亿只。预计未来营业收入将持续提升。

产品结构优化+精细化化管理带动公司盈利能力持续提升。

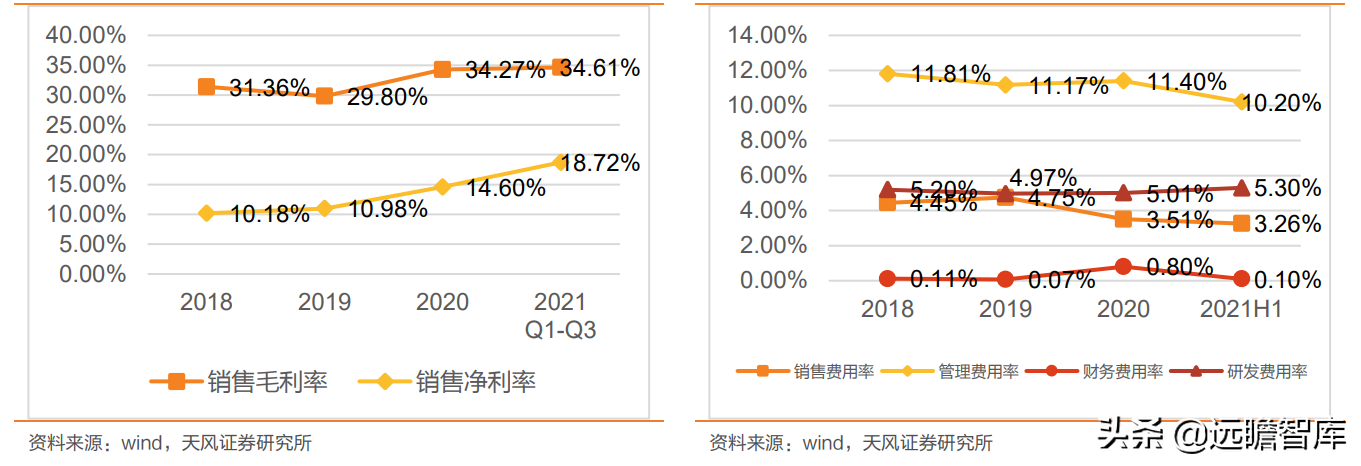

毛利率方面,公司毛利率长期保持30%以上,较为稳定,2020年后迎来业绩增速加快拉动毛利率持续向上,2020/2021年前三季度毛利率分别为34.27%/34.61%。

净利率方面,公司净利率始终维持在10%以上,近年来净利率水平持续提升,2020/2021年前三季度净利率分别为14.60%/18.72%。

四费方面,公司2018、2019、2020、2021年前三季度综合费用率为21.97%、20.96%、20.86%、18.86%。

公司产品种类从二极管逐步拓展至MOSFET、IGBT和SiC功率模块和芯片,产品结构持续优化。

此外,公司各部门积极推进精益化管理,通过信息化、自动化等持续落地,人效得到进一步提升。

图7:毛利率及销售净利率(单位:%)图8:四项费用率(单位:%)

研发投入持续加大,研发中心助力拓展新产品线。

2018/2019/2020与21前三季度研发费用分别为0.96/1.00/1.31/1.72亿元;占营业收入比例分别为5.20%/4.97%/5.01%/5.30%。

2018-2020年公司技术人员数量分别为605/634/676人,占公司总人数比分别为23.69%/25.31%/24.40%。

公司持续加大专利技术的研发投入,充实核心技术专利储备,为公司在激烈的市场竞争中占据有利位置奠定了坚实的基础,此外公司通过整合各个事业部的研发团队,组建了公司级研发中心,且公司已按照国内一流电子实验室标准建设研发中心实验室,建筑面积达5000m2。

公司主要业务包括半导体器件、半导体芯片与半导体硅片。

根据公司21年业绩快报公告,2021年公司实现营收43.97亿,同比增长68.03%;归母净利7.58亿,同比增长100.37%;受益于下游市场需求快速增长,叠加公司持续加大研发投入,推进新产品研发推动业务快速发展;其中新产品包含MOSFET、小信号、IGBT、模块产品在21年同比快速增长,分别实现130%、82%、500%、35%。

公司产品广泛应用于消费类电子、安防、工控、汽车电子、新能源等领域,随着下游应用需求快速增长推动公司业务快速发展。

我们预计公司2021~2023年营收分别为43.97、59.44、76.94亿元,归母净利润分别为7.58、10.01、12.52亿元。

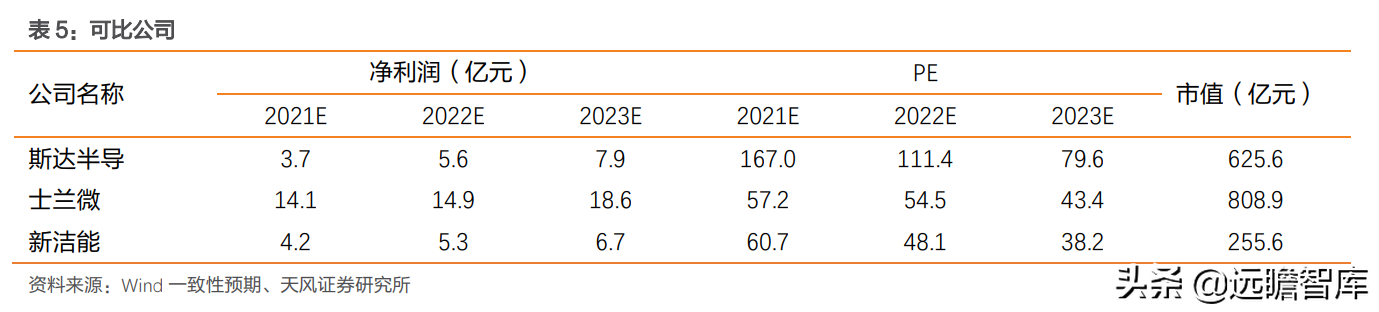

可比公司方面,公司目前主要产品为功率器件包含MOSFET、IGBT、小信号等,我们选取斯达半导、士兰微、新洁能作为可比公司。

根据wind一致性预测,22年平均PE为61倍,估计给予公司55倍PE,对应市值为551亿元,对应价格107.55元/股。

市场竞争风险:半导体行业市场化程度高竞争激烈,公司若在产品研发、市场定位、营销网络构建等方面不能适应市场变化,可能会面临的市场竞争的风险。

并购管理不达预期风险:公司重视内生式增长与外延式发展并举的发展战略,积极通过并购方式完善公司的产业链并丰富公司的产品谱系,若公司与并购对象不能实现有效融合,可能会导致投资达不到预期效果。

经营管理不及预期风险:公司的经营规模和业务范围不断扩大,人员也在持续扩充,若未来公司的组织结构、管理模式和人才发展等不能适应公司内外部环境的变化,可能会发生经营管理不及预期的风险。2021年业绩快报是公司财务部门初步测算的结果,具体财务数据公司将在2021年度报告中详细披露。

—————————————————————

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】

很赞哦!(138)

相关文章

- 佰维存储推出TGP200系列固态硬盘:支持-40℃~85℃宽温工作,面向工控等领域

- 晶方科技:生产正常、经营稳定,专注于集成电路先进封装技术服务,光学器件业务规模稳步扩大

- 各家动画工作室的2016与2017(特别篇) - J.C.STAFF 松仓友二×BONES 南雅彦,奇迹的对谈

- 必创科技:6月20日接受机构调研,招商通信、信达澳亚基金管理有限公司等多家机构参与

- 推动医疗卫生大数据科研能力提升济南市卫生健康委第一次大数据科技计划项目工作汇报会举行

- 智能机器人论坛 | CNCC2020(济南)技术论坛

- 北京大学申请非易失铁电半导体存储器及制备方法专利,能够提高存储密度,降低功耗,增强可靠性

- 再投100亿元!华天科技南京工厂二期打造全球领先封测产业基地

- 工频变压器

- 沪航物联、镇艺文娱、奎创科技等4家公司今日挂牌新三板