您现在的位置是:首页 > 创新技术

“TCL科技”的十字路口,一念天堂,还是一念地狱?

智慧创新站

2025-08-20【创新技术】83人已围观

简介TCL科技是一家非常有“故事”的老牌企业,他见证并参与了改革开放40多年以来的全过程。创始人“李东生”是一位跌宕起伏许多次的优秀企业家,许知远的《十三邀》,吴晓波的《十年二十人》,秦朔的《万物生生—TCL敢为40年》,都讲述了李东生背后很多不为人知的故事。当然还有个节目叫《遇见大咖》,李东生也被邀请...

TCL科技是一家非常有“故事”的老牌企业,他见证并参与了改革开放40多年以来的全过程。

创始人“李东生”是一位跌宕起伏许多次的优秀企业家,许知远的《十三邀》,吴晓波的《十年二十人》,秦朔的《万物生生—TCL敢为40年》,都讲述了李东生背后很多不为人知的故事。

当然还有个节目叫《遇见大咖》,李东生也被邀请了,看在央视的面子上,就不吐槽了,不建议大家看这个纪录片。

上面这三位相信大家都认识或者有所耳闻,由于他们不同的性格和背景,在看他们作品的时候,也要注意保持清晰的自我判断意识。

许知远比较洒脱,思维比较跳跃,所以《十三邀》基本上都是采用“蒙太奇”手法,在采访过程中,话题比较分散和随意,相比其他两位更真实。

吴晓波是个商人,功利色彩十分浓烈,口才一流,财经功底很深,作品里面“刻意”的成分较多,相比其他两位更专业。

秦朔是个文人,艺术细胞锋芒毕露,才华横溢,文笔挥洒自如,看他的书容易有代入感,相比其他两位更华丽。

如果对TCL科技和李东生感兴趣的朋友,可以对比着去看看这三位的作品,可能会有意想不到的收获。

再加上自己脑海里的知识储备和判断,TCL科技在你面前就会变成一家很有立体感的公司,会让你看得更远更透。

本文,就是这样来的。

TCL科技创始人李东生,1957年出生于广东揭阳。

他的运气很好,1977年的10月,是全中国所有青少年沸腾的时刻,因为宣布恢复了高考。

20岁的李东生,同样激情澎湃,果断参加考试。

他以县里第一名的成绩,考上《华南理工大学》,选择的专业是无线电技术。

在这个学校里,与李东生同年级的还有两位大佬,分别是“陈伟荣和黄宏生”,他们三个被称为“华工三剑客”。

因为李东生创办了TCL,黄宏生创办了创维,陈伟荣入主康佳。

毕业之后,李东生的第一份工作,选择了规模不大的TTK家电公司。

“TTK”这个名字是不是听起来很洋气?

其实很简单,就是“天天开”的拼音首个字母,创始人希望用户天天打开他家的家电。

虽然规模不大,但是这家公司可是当时我国首批“13家合资企业之一”,内地与香港合资做的,主要做录音磁带。

现在的手机音乐播放器,早已取代磁带和光碟,但是在当年,那可是风口。

正好那个时候的港星非常火,他们的照片被当作壁纸贴在家里的墙上,他们的歌曲红遍大街小巷。

比如邓丽君,可以说无人不知无人不晓。

所以TTK可以说是踩中了风口,销量持续暴增。

是金子总会发光,李东生的才华当然也不会被埋没,很快就被提拔为车间主任。

1985年TTK发展第二块业务电话机,就是座机电话,公司英文名叫“TelephoneCompanyLimited”,所以简称为“TCL”。

TCL诞生后,马上就生产出我国第一部座机电话。

先发优势加上技术过硬,当然一炮而红,TCL被称为“电话大王”。

李东生就是这个项目的掌舵人,当总经理的时候,年仅28岁。

到了90年代,黑白电视早就进入千家万户,但是“大彩电”还属于奢侈品,主要以进口为主。

李东生自然看到了这个市场的无限前景,于是果断打造第三增长曲线,进入彩电领域。

1993年,TCL生产出我国第一台大屏幕彩电,代言人是一代女皇“刘晓庆”。

国产彩电出来,价格便直线下降,逐渐替代黑白电视。

TCL又一次大获成功,不过随着规模的扩大,国企的弊端也开始逐渐放大。

90年代后期,为了解决这个普遍问题,国家开始体制改革。

最初的改革方式是“授权经营,增量奖股”。

也就是企业授权给有能力的经理人,如果业绩做得好,就奖励股权。

不过李东生作为主要负责人,需要缴纳50万的保证金。

那个年代的50万,对于打工者来说,无疑是一笔巨款。

李东生丝毫没有退缩,果断把自己的房子和父母的房子都拿去抵押,再东拼西凑总算是弄到了50万。

受益的当然不只是领头人,所以在李东生的带领下,TCL的发展速度再次加快,直接进入电子行业前三。

可能是公司前面三大业务都大获成功,让李东生自信心膨胀,1999年,再次开展新业务,进入手机行业。

到2001年,授权经营为期5年已经圆满结束,李东生拿出了非常亮眼的成绩单。

收入从五年前的56亿,增长到211亿,而且资产增值率262%,完全是再造了一个TCL。

对于这样的成果,领导当然是满意的。

于是后面又接着改革,力度非常大,不但完全变成市场化股份公司,而且还引入“飞利浦、金山实业、美国南太电子、日本东芝和住友商事”这五家外资企业。

2001年11月11日,是不是很熟悉的日子,如今各大电商平台的双十一狂欢节,就是引用了这一年的这一天,中国加入世贸组织,正式走向全世界。

很多信息说是12月11日,也没错,其实是11月11日签的字。

从此TCL跟随国家的步伐,走向全球。

2004年TCL发生了两件大事,一是集团整体在深交所上市,募资25亿,这可是首例国有控股大企业集团整体上市,可以说为后面的国企集团上市提供了诸多经验。

另外一件是震惊世界的收购。

基于公司现在的两大主营业务,彩电和手机,于是分别收购了两家该业务的全球巨头。

一家是法国的“汤姆逊”,有着一百多年的历史,是法国最大的电子企业,也是全球最大的彩电企业,行业内称为“彩电鼻祖”。

“汤姆逊”的营收早就过千亿,而TCL才三百多亿的营收,完全不是一个量级。

另一家是“阿尔卡特”的手机业务,同样有着百年历史,在电信系统领域也是全球巨头。

收购汤姆逊确实让TCL瞬间超过三星,当时销量就超过两千万台,做到全球第一。

看起来是那么美好,可能李东生也没预料到,接下来产生的后果会如此严重。

首先与阿尔卡特合资的手机企业,一开始就陷入亏损,然后液晶显示突然登场,汤姆逊的彩电是显像管技术,瞬间被碾压。

李东生在“十三邀”里面说了这段往事,用他的话说短时间内瘦了20斤,非常焦急和憔悴。

因为公司每天都要亏几百万,并且看不到尽头,银行贷款也随之收紧。

2005年TCL亏损9亿,2006年亏损19亿,“ST”的帽子如紧箍咒般扣在头上。

公司业绩下滑,士气低迷,眼前似乎都是无边的黑暗。

李东生回忆说:“我也知道很难,其实我当时也看不到希望,我也不知道后面该怎么办,但是我知道如果不做点什么,将会倒得更快,一点机会都没有了。”

于是李东生决定振作起来,2006年开了一个誓师大会,重振士气,所有人一起唱《从头再来》这首歌,场面十分悲壮。

二、转型在万般无奈的境况下,既然液晶面板是罪魁祸首,那就直接转型做液晶面板。

这个决定显然风险巨大,而且资金投入肯定是个无底洞。

当时液晶技术几乎掌握在美国手里,生产技术几乎掌握在日本手里,中国几乎什么都没有。

在这种情况下,TCL押注液晶面板,显然是背水一战,不成功便成仁。

2009年,TCL与深圳一起成立“华星光电”,也就是后面的“TCL华星”。

最开始双方各持股50%,项目总投资高达245亿,这可是深圳有史以来最大规模的单一投资项目。

当时虽然“京东方和龙腾”也在做,但是都还没出成绩,所以外界称这个项目是李东生的一次豪赌。

为了这个项目,TCL拿出55亿的资本金,再贷款了120亿,真可谓是砸锅卖铁。

秦朔写的《万物生生》里面,李东生是这样说的:“我有两三个月没有睡好觉。”

我相信是实话,因为失败的风险太大了,而且如果失败,后果也太严重了。

好在有深圳的背书,人才建设还比较顺利,很快组成一支200人的技术团队。

而且深圳还拿出一块地,专门打造8.5代薄膜晶体管液晶显示器生产线,后来这条生产线命名为“T1”。

这个项目不但是TCL的翻身希望,同时也寄托了深圳市电子产业的期望,所以领导说:“这个项目干成了,就是中国自主创新的一面旗帜,干不成,就是夜郎自大的一个笑话。”

皇天不负有心人,中国人的奋斗和拼搏精神,确实创造了一个又一个奇迹。

2011年,生产线仅仅历时一年半,就正式投产,当时被称为“华星奇迹”。

在技术方面,TCL率先推出“Tri-gate”驱动技术,可以让芯片的驱动速度提高三倍。

驱动芯片(DDIC)是液晶显示屏的核心,负责控制屏幕中的灯珠,大概占设备成本的15%左右。

所以如果用驱动速度提高三倍,意味着DDIC的数量就可以减少三分之一,面板成本那就是直线下降。

靠着这项技术,TCL的32吋液晶面板大受欢迎,直接做到全球前三。

而且随着技术的日益先进,TCL最后把DDIC的数量给节约了75%,不但成本更低,面板还更薄,重量也更轻。

这种优势,放到现在也是所有半导体企业所追求的,于是TCL在2013年做到了全球第一。

这一年李东生又在武汉建立6代生产线,也就是T3项目,投资高达160亿。

和前面有所不同,T3做的是中小型屏,但是很高端,对工艺和精度要求更高。

为了克服难关,整整花了3年时间,才把良品率做到80%。

努力是值得的,短短5年时间,T3就做到了全球平板出货量第一,手机面板和笔记本面板出货量第二。

紧接着2017年,技术再度升级,打造“6代柔性LTPS-AMOLED”,也就是T4。

看到柔性两个字,大家应该就知道是什么东西。

没错,T4就是生产“折叠屏”的。

如今随着深度布局大、中、小型屏,项目已经随着收购苏州三星,来到了T10。

自从高调收购中环之后,TCL兼具“智能终端、半导体显示和光伏”三大领域,这就是“五年再造两个世界五百强”的底气吧。

李东生的TCL宣言,我找出了原文,大家可以欣赏一下。

平心而论,TCL四十年以来,对得起上面这段话。

记得前几年召开座谈会,上面领导问李东生,TCL追上三星要多久?

李东生回答说:“3~5年”。

这个回答看来是失信了,不过当年绝望时写下《鹰的重生》,希望李东生能带领TCL再来一次蜕变。

毕竟今天的TCL,又来到了新的十字路口,大规模多元化后,下一步是天堂,还是地狱,就在他的一念之间

TCL实在有太多的故事,有太多的跌宕起伏,这就是一家企业活生生的脉络,一篇文章完全不足以历数其精彩,我们以后再继续说,下面分析其业绩。

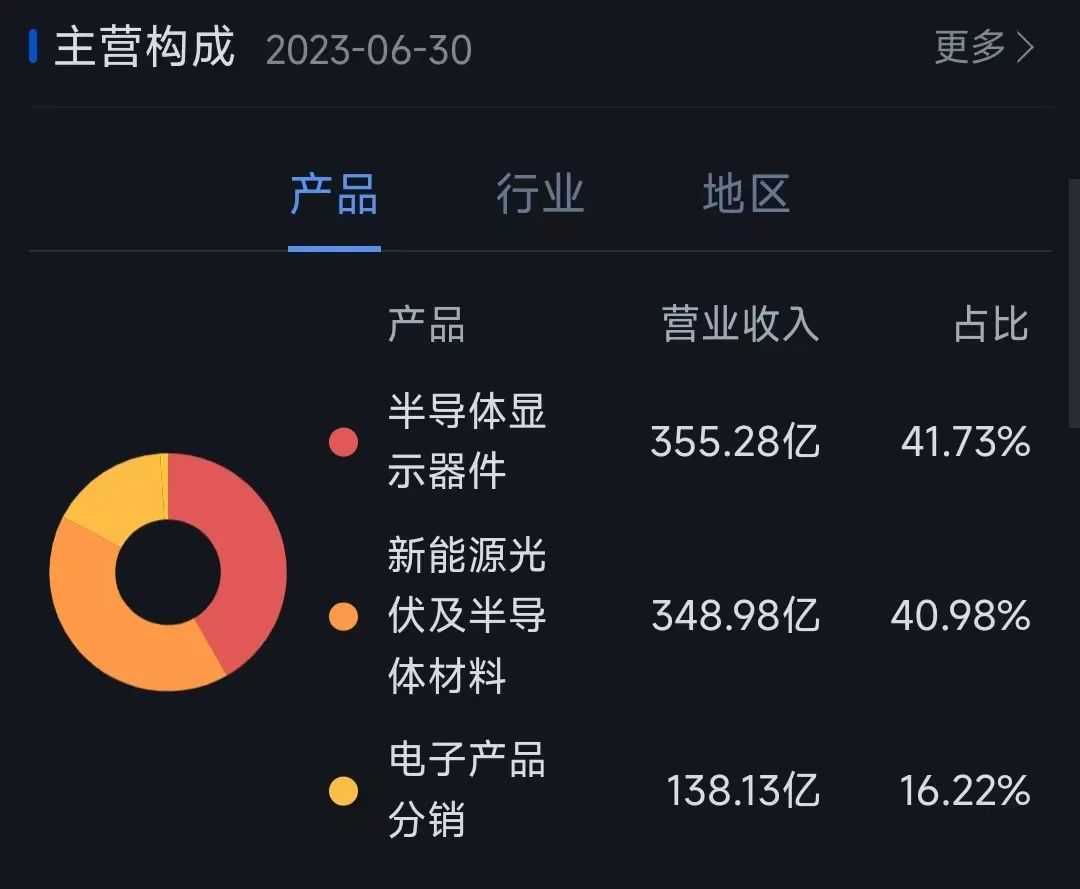

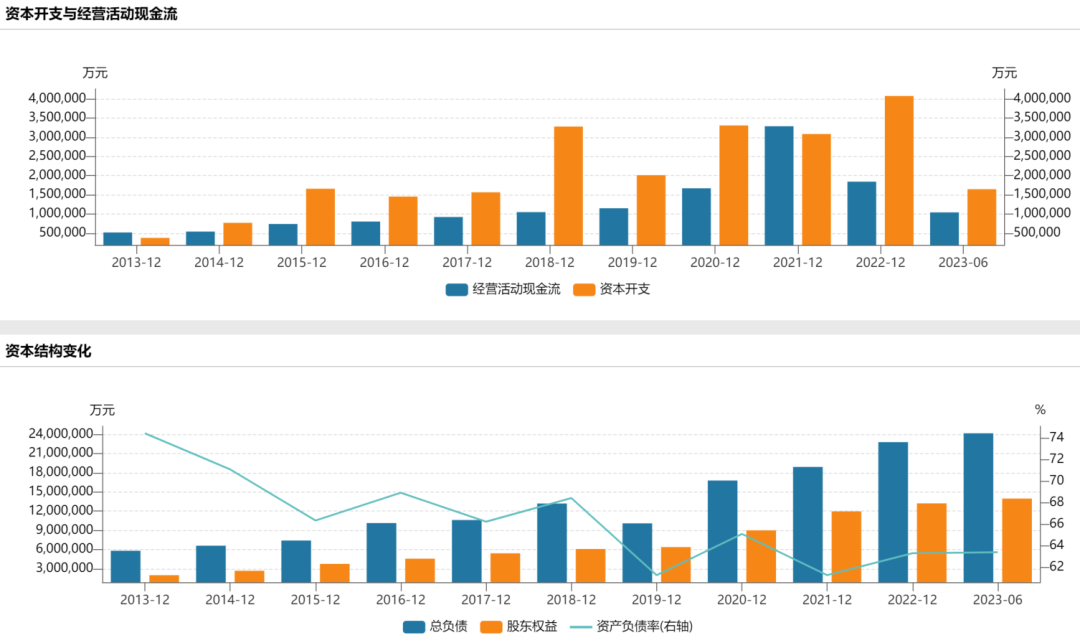

三、业绩由于TCL科技作为集团公司,包含了同样是上市公司的控股子公司TCL中环的业绩,但是又因为虽然是控股子公司,但是权益比例只有30%,因此分析起来,是比较复杂的。

由上面的收入占比可以看到,面板和光伏所贡献的收入各占40%左右,因此,为了便于大家理解,下面还是从半年报看说起。

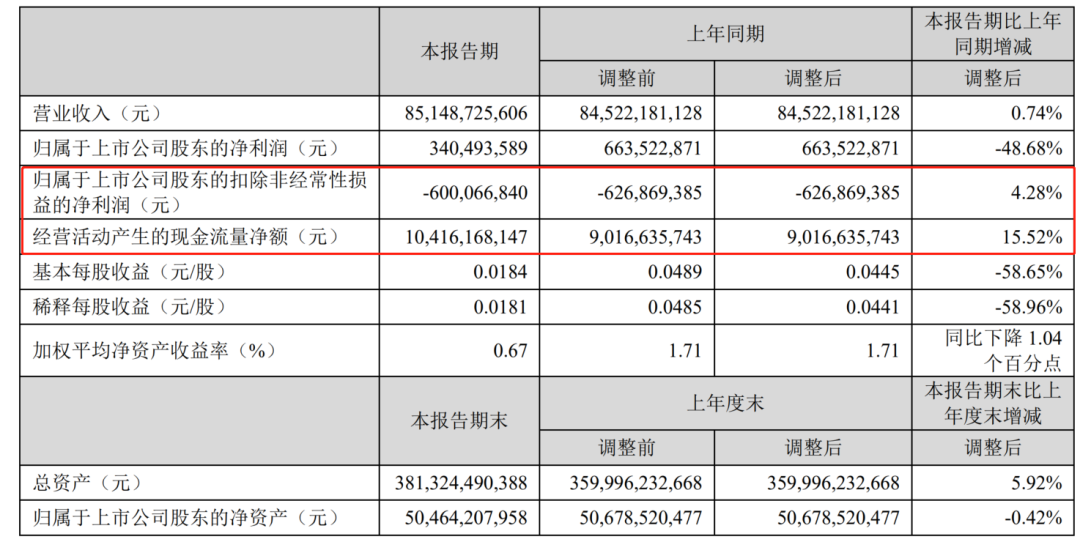

今年上半年TCL科技实现营业收入851.9亿元,同比增长0.74%;归母净利润3.4亿元,同比下降48.68%;扣非后归母净利润-6亿元。

二季度单季度实现营收457.24亿元,同比增长4.01%,环比增长15.86%;归母净利润8.89亿元,同环比均扭亏;扣非后归母净利润1.3亿元,同环比均扭亏。

好的方面是,公司的经营性现金流净额为104.2亿元,适当减少了公司在财务方面的一点压力。

先看中环的业绩:

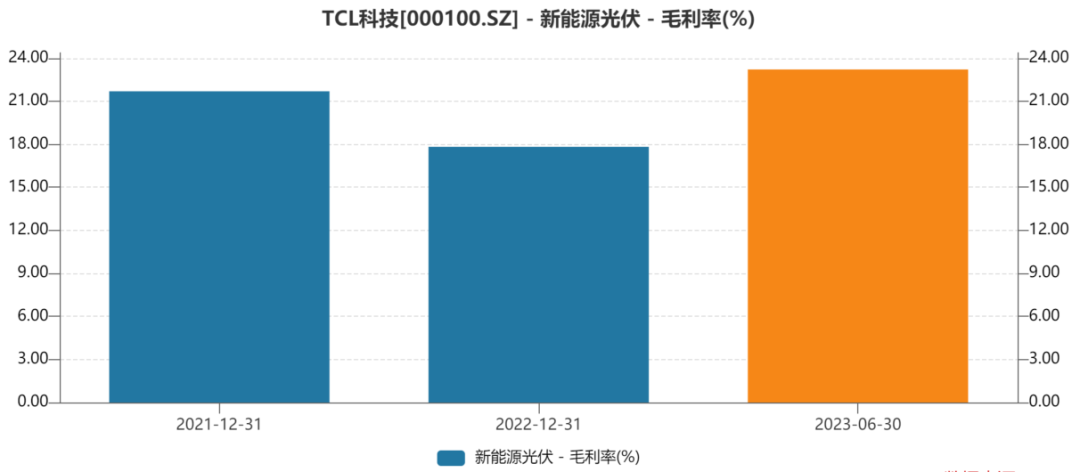

新能源光伏和半导体材料业务产业链协同持续增强,营收和利润高速增长。

上半年,TCL中环实现营业收入349亿元,同比增长10.1%,净利润48.4亿元,同比增长50%。

但是中环在二季度之后,会面临较大的硅片价格下跌的压力。

截止到六月底,中环单晶总产能达165GW,光伏硅片市占率全球第一。

尤其是在引领大尺寸、薄片化、细线化等晶体晶片工艺技术升级方方面,应该说算是领先同行不少的。

另外,新投建25GWN型TOPCON电池智慧工厂,叠瓦组件产能持续提升,构建基于下一代技术的产业链差异化竞争力,这个也比较有市场前景。

其次,再看面板方面。

从面板的大、中、小三种规格来看:

大尺寸领域,TCL坚持大尺寸化和高端化策略,积极发展交互白板、数字标牌、拼接屏等商用显示业务。

TCL华星高世代线覆盖四座8代线和两座全球最高11代线,电视面板市场份额稳居全球前二。

截止到6月底,公司55寸及以上产品面积占比提升至78%,55寸和75寸产品份额全球第一,65寸产品份额全球第二,无影屏和120HZ等高端电视面板市场份额稳居全球第一。

在交互白板、数字标牌、拼接屏等商用市场,TCL华星市场份额居全球前列。

中尺寸领域,加速布局IT和车载新领域,收入占比21%。

6代LTPS产线扩产逐步推进,定位中尺寸IT和车载业务的t9顺利量产爬坡,已完成商显、显示器、笔电等业务品牌客户导入。

截止到6月底,TCL在显示器整体出货排名全球第三,其中电竞显示器市场份额全球第一,LTPS笔电和平板全球第二。

LTPS车载屏出货量亦大幅增加,Mini-Led背光显示器、笔电、车载等差异化产品也均已量产。

小尺寸领域,进一步巩固LTPS手机面板市场地位,创新驱动柔性OLED业务,拓展VR/AR及专显市场。

t3LTPS手机面板出货量全球第三,t4柔性OLED手机面板出货量全球第五,新导入多家品牌客户,客户结构进一步改善。

整体来讲,面板价格持续改善,大尺寸面板价格自今年3月以来持续上涨,中小尺寸面板价格在低位逐步企稳。

长期看,伴随面板产能逐渐向中国大陆和头部聚集,新长尾厂商正面临再次断尾风险,企业生存欲望最为强烈,在当前需求基本面基本成型情况下,将面临产品转型IT、寻求新场景需求或接受收并购等。

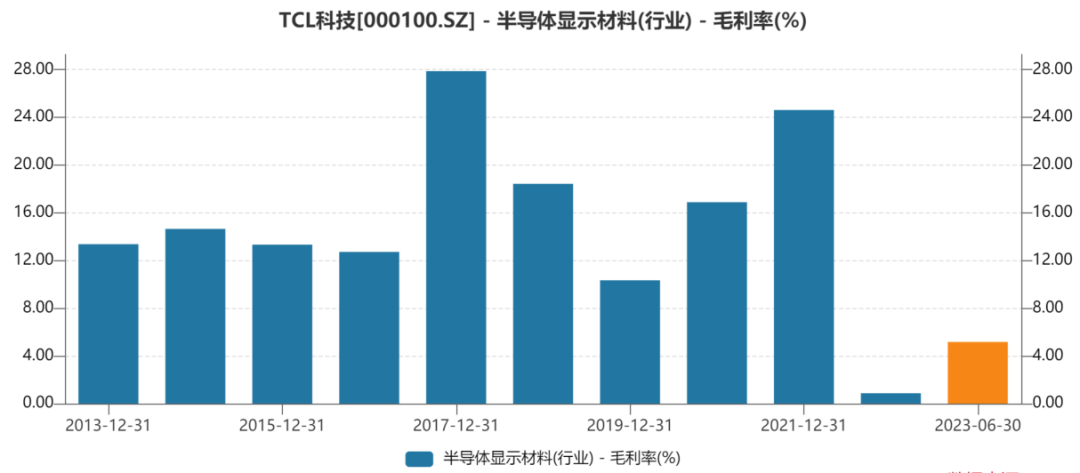

四、总结①面板技术逆袭,国产替代,但是盈利相对比较困难。

TCL在面板领域,面临和京东方一样的困境,巨额的资本开支和持续不断的产品升级,再加上消费电子的周期性,让公司在面板行业巨大的投资产生的收益有限,并且还极不稳定。

从2021年下半年开始,面板出现了严重的供过于求,在此影响之下,面板价格持续下降,甚至逼近成本价。

行业景气程度急剧下滑,TCL科技整体业绩2021年第三季度开始陷入颓势,公司营收、归母净利润增速开始出现较大幅度下滑,进入2022年起更是深陷扣非归母净利润亏损的泥沼。

上半年半导体显示业务净利润就亏损34.49亿元,去年同期亏损22.73亿元,亏损规模进一步放大。

其中,仅TCL华星净利润亏损36.2亿元。

好的方面是,TV面板价格从3月至今持续上涨。

其中,32、43、50、55、65英寸LCDTV面板7-8月平均价格相较二季度分别进一步上涨8%、8%、13%、14%、12%;IT类面板价格在7-8月也迎来小幅的修复。

随着2H23海外市场节日备货的需求增加以及LCDTV面板平均出货尺寸的进一步提升,预计LCDTV面板价格或将在9-10月持续上涨,面板厂的业绩有望进一步环比改善。

即便如此,短期面板的供应价格要回到历史均值,依然还有一个很长的过程。

②光伏板块龙头地位明显,但竞争加剧。

相对于面板的困境,中环的业绩就要好很多,尤其是这几年的高景气度,为公司贡献较好的利润。

在上半年之前,尽管硅片的价格一直处于一个下降的通道,但是公司通过成本的优化以及以量补价,获得了非常稳定的利润增长。

因此从短期来看,子公司中环依然是贡献利润的重要因子。

③现金流和负债方面,继续压力山大。

最近几年因为中环贡献了不少利润,TCL科技集团的负债相对于前些年只做面板相关的业务的时候有所改善,但是负债率依然维持在高位。

TCL较高的资产负债率最直接的影响是,上半年公司仅仅是利息支出,就占净利润的97.3%。

因此,从2023年半年报业绩来看,TCL科技短期依然会受到面板亏损的拖累,走出困境比较艰难,当然也表现在了公司低迷的股价上面。

可以看到,TCL科技的股价表现,几乎同步于面板的波动,相对来说TCL中环的股价和集团公司是不同步的。

因此TCL科技受面板的波动影响更大。

总的来讲,TCL科技当前700多亿的市值,基本上就是公司基本面的有效反映。

如果剔除面板部分的亏损,中环贡献的利润是不少的,因此

从目前看,面板的全球出清周期,可能比预期要长,不但与行业相关,也与整个全球经济复苏的前景有关。

我做了下面这张《A股核心资产研究汇总》表,里面精选了上百家优质的龙头公司,并附数万字的分析方法。

所有分析过的公司都会在上面这个表里更新数据。

一起探索企业基本面的研究,收获必然巨大。

小拇指,发财手点个赞

很赞哦!(112)