您现在的位置是:首页 > 科技前沿

现场+PPT|中望金服仝永波:科技助力行业规范发展

智慧创新站

2025-09-13【科技前沿】253人已围观

简介1月17日,由中国信息通信研究院主办,中国银行业协会、中国支付清算协会、中国互联网金融协会共同支持的“2018中国金融科技产业峰会”在(北京)中国千禧大酒店隆重召开。互联网金融科技委员会专家组副主任、中望金服联合创始人兼CTO仝永波出席会议并发表演讲。各位嘉宾大家下午好,我给大家汇报的题目是“科技助...

1月17日,由中国信息通信研究院主办,中国银行业协会、中国支付清算协会、中国互联网金融协会共同支持的“2018中国金融科技产业峰会”在(北京)中国千禧大酒店隆重召开。互联网金融科技委员会专家组副主任、中望金服联合创始人兼CTO仝永波出席会议并发表演讲。

各位嘉宾大家下午好,我给大家汇报的题目是“科技助力行业规范发展”。

刚才沈主任、何所长都讲到合规,包括监管,2016年、2017年应该也是我们的合规之年,但是我想讲的是,合规非常重要,我们最终落脚点还是发展。如果这个行业没有发展,那合规了,行业做没了,可能也不是咱们在座的愿意看到的,毕竟互联网金融这些年的发展为我们金融的可得性、为我们金融的普惠起到了应有的作用。但是在发展过程里也遇到了各种各样的问题,我们就要规范。但是规范的时候我们怎么规范,怎么运用科技的手段,沈主任讲的监管科技,科技手段对监管对合规是有帮助的,对发展是不是也有帮助,大家说一合规一管就死,一放就乱,但是我们新的一个产业是不是有一些不同的做法。

我们行业现在整个市场现状或者未来的趋势是什么样的。需求非常大,市场非常大,广大的需求没有被满足。这些年咱们看到行业增长增速非常快,是一个蓬勃发展的过程。

后面一些数据给大家分享一下,这是我从公开数据看到的,我们和美国做比较,美国是世界经济第一大国,当然也是发达国家,从消费金融对我们中国来讲有一定的参考价值。美国从2008-2016年的对比,短期消费信贷和消费支出比例比我们高很多我们是17.9%,美国27.7%。第二个,从消费信贷占GDP的比重,我们只有6%点几到7%,GDP占比重只有这么多,美国占20%左右,常年这个水平缓慢增长。说明我们从市场空间总量来讲,空间很大。我们GDP的增速还是人口的基数,消费群体整个的人数,都是比美国大的,所以咱们的市场空间非常大。

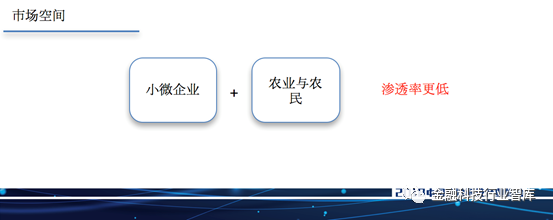

从渗透率,我主要讲的是消费,不论是P2P网贷还是消费金融,我们现在主要的群体是在做消费者金融。渗透率美国是82%,2015年的时候,我们只有不到28%,渗透率很低。因为美国的信用状况或者征信状况比较好,基本上每个人都会有比较标准的信用分,我们很多人是白户,很多人没有,这个情况下我们的渗透率还不够,不论是农民还是城市里普通的白领、蓝领人群,在消费上有很多消费信贷的需求没有满足,所以渗透率我们还是非常低的。

另外一点,普惠金融不光盯着消费端,两个人群,一个是小微企业,整个金融供给上,原来都是做对公业务,大企业抵押类的,针对小微企业的这种金融服务,政府一直在呼吁,不论是银行要成立普惠金融事业部,还是我们互联网金融很多的从业者、很多的机构,也在做小微企业的。但是实质上这一块的渗透率比消费金融渗透率还要低。再一个是农业与农民,做得更少了。

市场空间非常之大,市场增速也非常快,但是这些年咱们能看到,我们的行业交易规模,这是从P2P网贷来看,我们的行业交易规模每年的增速比较快,但是咱们从2013年-2015年的增速都是超过100%的,每年都会翻番,甚至翻几番。从2016年开始,增速下来了,这个时候有风险了,因为毕竟这是一个风险业务,做信贷本身是一个风险业务。另外我们加强监管,有一些机构,不论是自己的合规问题还是经营能力问题,也出现了很多问题,但是整个的增速依然在20%以上,是很多行业都达不到的,增速还是非常之快,只是说更理性了,不像前些年几千家、上万家的机构在做。借贷余额占比有所下降,P2P网贷上,但是整体的增速还是比较快。

分享这几个数据能够看出,我们首先在一个大的行业,有些从业者就会讲,是不是增速下降了,或者说我们的市场空间没有了。其实不是,我的一些观察和经历,我们实际上真的还是在普惠金融的早期,我们不论是金融的可得性、覆盖,还是从融资贵、资金定价还是经营的效率上来讲,都有很多工作还没做到。行业实际上还是非常早期的一个阶段,只是说监管以来,大家觉得是不是有点不适应。

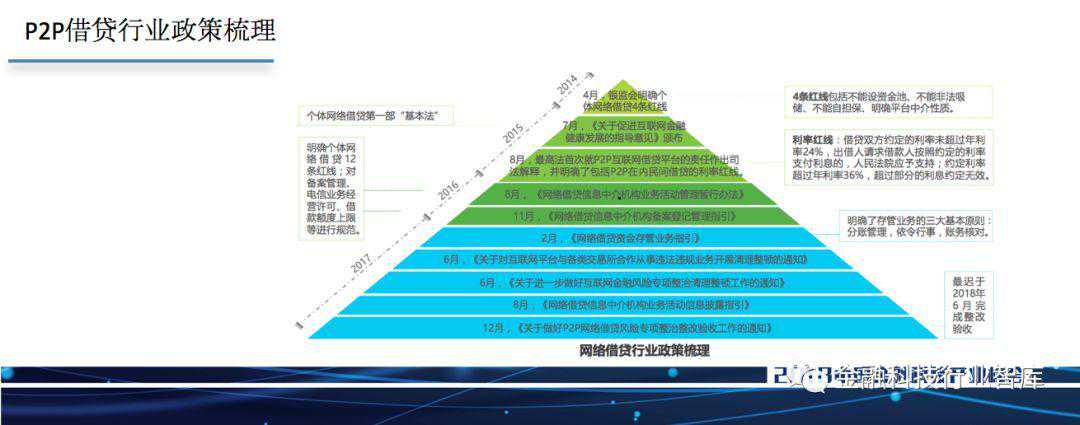

这是我们行业监管的时间线,我们从2005年有了P2P元年,国内有宜信和拍拍贷,后面进入快车道,一直到2013年,发展很快,当然也遇到很多问题,这个时候很多隐患暴露了,有一些经营不善或者跑路的。到2014年有一些监管的落地,监管方案的出台,明确监管主体和相关的业务细则。2016年我们进入了备案的倒计时,原来追求量到现在追求质,但是其实量也没有降低,还是在保持一个快速的增长。整个过程的发展是我们的合规之路。

这个过程里,合规实际上我理解不论对行业还是对平台来讲,实际上是初级发展。

有一张图,我想一个词,整个是一个去芜存菁的过程,我本人也是来自于农民家庭,我对于种植也有一些经验体会,我们不论是种玉米、种红薯还是苹果,都有一个过程,有杂草,这个时候就要除杂草,要不然养分都被杂草吸收了,因为你的土地肥沃,庄稼要长,杂草也要长。如果种果树,不论是经济作物还是用来做木材的树,要修剪,这些枝桠无序的生长会造成你本身的种植达不到你的原来的设计。像这张图一样,我们这些水稻里头有杂草,或者种得太密了,那就要修剪,所以整个过程实际上是行业的去芜存菁,来了以后泥沙俱下,想做好,但是行业的隐性门槛比较高,或者说本身在这过程里,在合规的自律上,确实也会造成这样的一些,不论是主观的还是客观的,造成最后结果不好。不论是对于客户、对于整个社会,造成一些不稳定。

梳理下来,这是我们能看到从2014年到2015年、2016年、2017年,我们监管落地的办法越来越密集,越来越细。从一开始可能有“基本法”,讲了四条红线,哪个不能做不能碰,但是你要怎么做,没讲。到后面就规定比较细了,备案怎么备,你的银行存款结算怎么做,你的安全等级保护怎么做,要不要做,验收怎么做,越来越细,所以能看到整个监管在政策上、法规上越来越规范,越来越趋紧趋严或者趋明确。

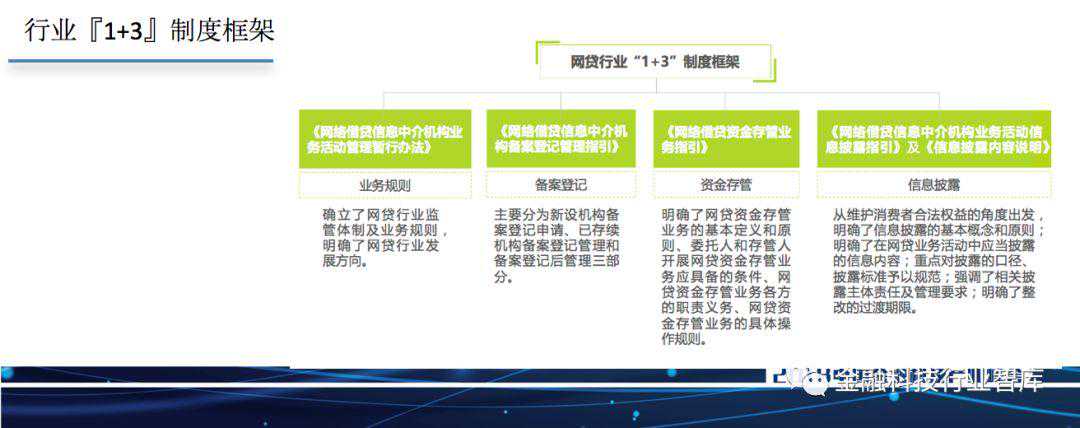

最终我们也形成了对于网贷行业来讲这么一个监管的框架,“1+3”的制度框架,一个是业务规则,《网络借贷信息中介机构业务活动管理暂行办法》,再一个是备案登记、资金存管和信息披露这几个方面,规定了机构哪些不能做,哪些必须做,监管制度规范已经日趋明确了。但这里也遇到很多问题,因为行业的一个特点决定了,咱们发现为什么我们整个监管整个备案又延长了一年,实际上由我们的行业特点决定的,一是行业发展快,模式也好,另外一个特点是金融科技或者叫互联网金融,它是建立在数据、建立在互联网、建立在算法这些基础之上的。简单的可能我们出了这些政策,到底怎么约束规范这些行为,可能还有一段距离。这就是前面咱们看到的这些规范。

一个行业或者监管对我们机构或者对行业的约束,它在这几个层面可能是一个递进的关系,对我们人的行为或者企业的行为约束最强的或者最基本的是法律,你不能犯法,法律的约束实际上又强但是又是最宽泛的,它只规定了你什么不能做,你绝对不能做哪些东西,你碰了这个就是犯法了。我们有相关的法律,不论是《合同法》还是《刑法》,都对行业实际上是有约束的,有司法解释。我们现在整个行业这几年,2014年到2017年,出来更多的是一些行政法规,这些行政法规更多的是规定我们必须做什么,也有哪些不能做,更多的是你如何做、必须做什么。这个由行业的特点决定的,我们每一笔交易,有的是做微额的、小额的,基于场景的,它的笔数非常多,都是在线交易、实时交易。如果靠大家报送信息,有滞后性,最终这些监管办法,不论这些行政法规怎么能够体现到行业的发展上,其实有一个过程。往后,针对我们行业的特点,和沈主任讲的有一些是相通的,最重要变成技术标准,甚至变成技术协议,最终我们能成为一个智能合约或者一个系统,不论是对于监管、内部自己的审计,还是自己的合规发展,自己的健康发展,才能把所有的这些法律法规能够落实到系统里来。

互联网金融的一个本质,从字面理解就是互联网+金融,但是它不是简单的加。我们知道互联网可以类比为是实体经济的神经系统,它是一个信息沟通的网络,它更多的是一个前端创新,接触客户,客户和机构和你的产品服务能够通过网络很快的获取,所以互联网咱们能看到很多的不论是通信的、游戏的还是电商的,它更多的是解决了一个前端创新、便捷性,本身的业务模式并没有本质的变化。对金融来讲,金融是一个资源的跨期配置,是价值的跨期配置,在这上面它是我们实体经济的血液系统,血液系统意味着更多是后端创新,对于我们金融的消费者来讲,你能获得那些金融的形态基本上是固定的,当然还有很多,对于咱们来讲,不论你是融资端还是投资端,基本上后面产品的交易模式对于咱们交易结构,对于我们金融消费者是透明的。但是互联网+金融,两个创新皆有,不再是你要到柜台办业务,在线就做了,解决了便捷性,就是移动互联,这是很大的一个创新,这是技术驱动的。第二个是大数据和AI,智能性。还有BlockChain价值共享,不可篡改。还有万物互联,解决了价值的自动转移或者数据的自动收集。所有的这些基础技术融合驱动,我们有这么一个产业,有个产业的发展,这个产业它不再是一个简单的。我有门店,我去看你的作业规不规范,这完全是建立在代码基础之上的。这些的发展就是要研究我们这些规范以及行业发展的需求,政府的需求、客户的需求、机构的需求,把它都形成技术规范、技术标准,最终能够目前实施,而不是花很大的力气找人再来做这个事情。

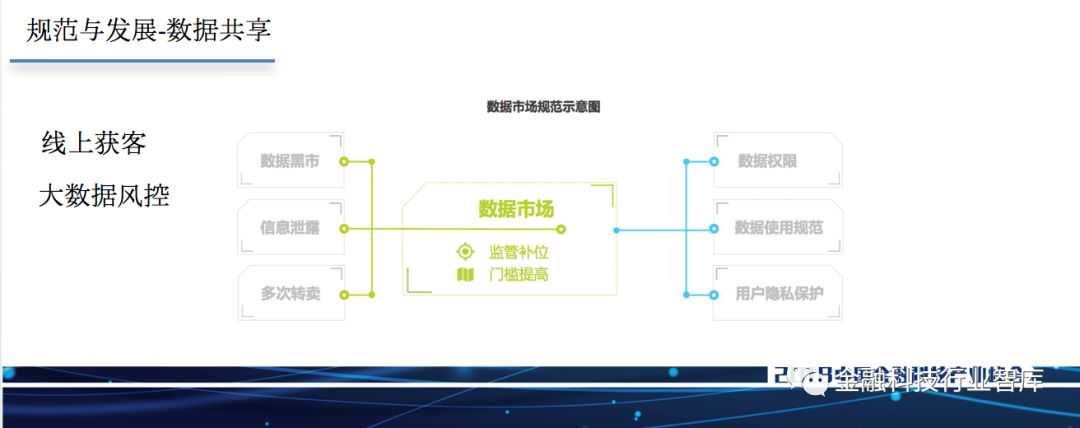

以数据共享为例,大家都讲行业数据比较散,征信体系也不完善,这个时候我们的数据,大家现在能看到两边,一边是需要数据共享,但是出来很多问题,信息泄露、客户数据转卖、黑市,在这上面对应的就是我们怎么样在数据权限、数据使用规范和用户隐私保护上要有相应的技术标准和规范进行规约。但是这些技术标准和规范要建立在系统和算法基础之上的,不是我出一个草案,实际上这些都有数据审计系统,数据交换API的技术标准规范,加密存储的规范。不论是线上获客还是大数据风控,在上面平衡效率和用户隐私保护,取得这么一个平衡,既合规又能够发展,在合规的大的框架下取得一个健康的发展。

另一个,我这画的这个图是讲基于资产视角的区块链的系统,主要是一种融合共享的新的设计。我们过去大家共享的,大家知道现在行业的形态多种多样,有专注资产端,有专注资金端的,有做清结算,比如银行存款,也有做二次征信,包括做存收。我们过去共享的是客户的基础信息,就是他非常敏感的那些信息。但是我们现在发现,基于我们这种设计,不论你在客户的申请阶段,还是在资产端的审批阶段,在资金端的审批阶段,或者担保方的审批阶段,还是说整个这个过程里你只要共享的是一个客户画像,画像的结果共享就可以了。

另一个,你们是不是相同的目标客户。再一个,我们过去共享的是客户的信用数据,基础的信用数据,但这些非常敏感,万一泄露了怎么办。是不是你共享你的信用评价,大家最近也在做银行存管的系统认证,银行卡信息以及结算的基本信息,哪些是能够共享的,哪些是哪个机构掌握,你只要把结算结果共享出来就可以了。但是这些要有相应的规范和标准,我们互联网金融科技委员会现在也有很多的成员机构一起在探讨整个技术标准的制定,制定团体标准和行业标准,把过程里一是合规的需要,怎么样低成本、高效率合规,二是发展的需要,在合规过程里我们不是为了合规而简单合规,我们最终的目的还是要发展,发展上我们样能提高共享的效率,安全的共享,不简单共享一个数据,可能共享的是信息,是加工后的数据。在这个共享上,怎么保证这个数据是真实的,大家拿到的基本数据我知道是真实的,但是他过往的信用记录,甚至只是一个客户画像、客户评价、信用评价,结算结果甚至结算路径,比如我们现在讲的要求各个从业者不能做无场景的应用,最近有这个要求。怎么相同保证结算的路径是合规的,这个时候你所有的数据流、每一步的操作,是不是可查可审计不可篡改。所以我们这么一个设计,它是基于区块链的分布式账本,这样一个分布式的应用或者另一个说法是去中心化的应用,它的数据是链下存储的,这个数据你既取得了合理的共享,是点对点的共享,又能够保证数据的安全。还有一个很重要的特性,区块链只能读写不能删除不能篡改或者难以篡改的。第三个,智能合约,在这过程里我们各方的权益或者责任义务是由代码来保证的,而不是说大家翻合同去看规范,看完规范以后你说可以,你做了一万笔业务,每一笔都要由人去看,每一个节点上都要由人去看,是不是对了,是不是符合规范。智能合约就是让各个合约一开始生成的时候是对的,那么它就是对的。如果不对的话大家就说,也会有bug,但相比而言有bug我们也有解决方案,你可以做补偿交易,至少每一步都是可查的。如果我们全是靠线下靠人工去做,这样这个合规成本极高,发展受限。

未来是信息社会,而金融科技或者互联网金融是一个高度依赖科技或者就是科技驱动性的一个产业,它未来以代码或者技术作为一个底层的系统,同时也依赖技术达成合规,达成发展。在这上面我们正在制定比如客户数据存储相关的技术标准,什么数据你是不能存的,什么数据你必须加密存,你加密到什么样的标准。第二,交易信息交换,第三,信息安全,哪些信息要分级分等,非常具体的去达成这些要求,要不然发生任何一个问题可能对机构来讲都是毁灭性的。最终我们希望能够达成的第一点就是规范,你不能碰红线,哪些规定动作必须做的我们要做到位,哪些不能做的我们不能碰,这些通过代码通过系统来保证,否则你的CEO、你的股东、你的董事长的想法可能都是好的,但是在执行过程里,管理层也好,具体的业务层也好,难免会出错,甚至有主观或者客观的问题,所以我们要通过科技的手段达成规范。第二要有效率,我们的这性规范不是低效的规范,而是要考虑整个经营效率的提升,所以要综合运用大数据、人工智能、云计算、区块链这些技术,形成可以落地的标准、草案、协议以及分布式的系统。第三是融合,举个例子,现在大家都知道我们对客户要有适当性,客户保护,什么样的客户是我们能做的,什么样的客户适合什么风险等级的产品,这些都要求每一个机构自己做客户评判系统,但是标准是什么,怎么保证是真实的,怎么保证真做了,这时候就有一个客户体验问题,如果我们有融合的机制,客户在某一个平台做过的,什么时间做过的,在整个区块链上有纪录的,只要授权过来,兼顾客户体验和合规发展。最后就是体验,我们做这个合规不是做完以后让大家流程变复杂了,是让流程更简单。

很赞哦!(4)