您现在的位置是:首页 > 智能机电

新型电力系统

智慧创新站

2024-12-19【智能机电】193人已围观

简介高质量发展的能源支撑引子:先立后破当特定系统面临更新换代的时候,如何过渡更为稳健?答案是,不妨先立后破。立,面向的是新系统;破,针对的是老一套。边立边破,不免会有千头万绪的衔接问题,还可能受到旧利益格局的持续牵绊。那就老的先不动,等新的建起来。待到新系统堪当大任之时,再做切换,是为先立后破。在这个过...

高质量发展的能源支撑

引子:先立后破当特定系统面临更新换代的时候,如何过渡更为稳健?答案是,不妨先立后破。

立,面向的是新系统;破,针对的是老一套。边立边破,不免会有千头万绪的衔接问题,还可能受到旧利益格局的持续牵绊。

那就老的先不动,等新的建起来。待到新系统堪当大任之时,再做切换,是为先立后破。在这个过程中,老系统走向维护为主,人员与利益结构逐步向新系统转换,自然稳健许多。

这种做法,务实、阻力小、接地气,成功的概率更高。

是不是所有的系统更新,都要走这个路子呢?答案是,看情况。

如果新旧系统泾渭分明,甚至新系统构成降维打击之势,可能不知不觉中老一套就走向了终点。比如,智能机对功能机的替代。苹果公司强势崛起,诺基亚则黯然谢幕。

倘若新旧系统纵横交织,甚至深度耦合,就像我国的新型电力系统,是从老系统中长出来的,那立与破的先后协同,就可谓题中应有之义啦。

新在何处要想看清楚新型电力系统的新意,需要先从传统电力系统说起。

简单来说,传统电力系统包括三大部分:

电力生产:以火电为主体、水电为辅助、核电等为补充的各类发电厂;

电力输送:包括高压输电、变电站、低压配电等的输配电网;

电力消费:包括高能耗的大工业、一般工商业、农业以及居民生活等各类电力用户。

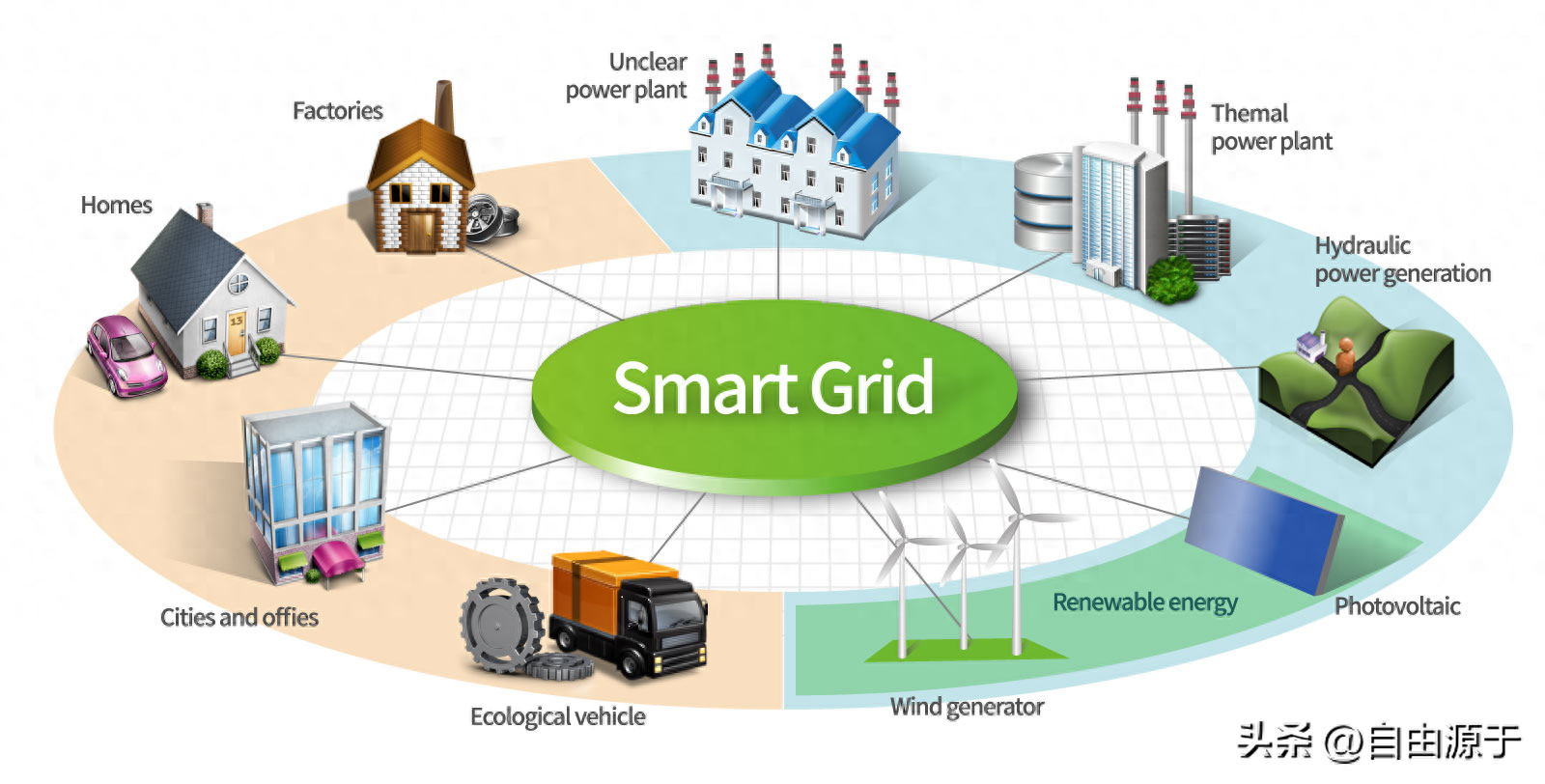

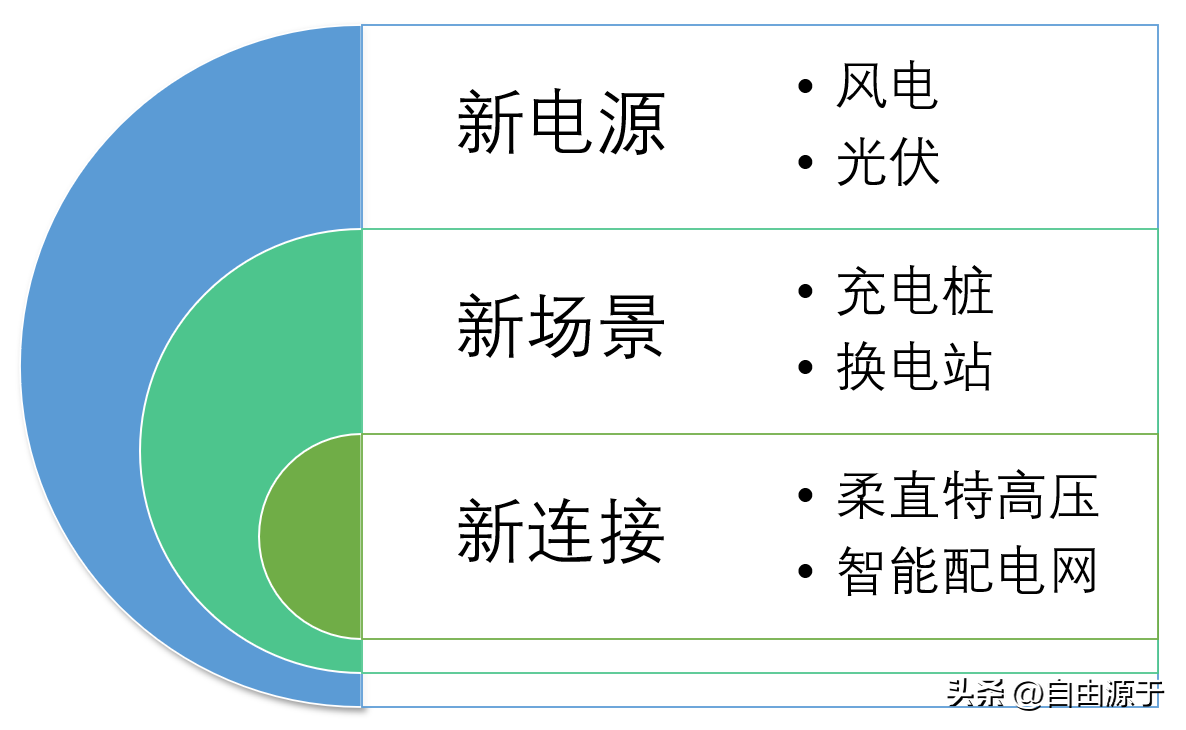

而新型电力系统,在以上三大部分,都出现了新的形态:

电力生产:以风电、光伏为代表的可再生能源高速发展;

电力输送:以柔性直流特高压、智能配电网为代表的电网升级换代;

电力消费:以电动车、储能、算力为代表的新型用电场景。

新形态的最大特点,是电力的生产与消费和过往相比,呈现出更大的波动性。因而,对电网的安全稳定运行提出重大挑战。

如何平滑波动,如何对接供需,就成为新型电力系统的重中之重。

在这样的背景下,我们看到国家陆续出台政策引导:

生产端:电网对于风光电站,提出了高精度的功率预测考核要求。通过多种时间跨度下的事前预测,来做好发电计划。

消费端:通过充电桩的有序充电,引导潜在的集中充电需求适度分散。

连接端:大力发展电源侧、电网测以及用户侧的储能项目,使得原本错配的供需在储能的协调下重新适配。

新技术、新措施,在缓解形态多元、供需高波的新型电力系统安全平稳运行难度的同时,也对电网的信息化、智能化,提出了更高的要求。

最终,新型电力系统将实现“多源互补、源网协同、供需互动、灵活智能”的动态平衡。

新型电力系统,自提出以来,就其发展路径而言,是有不同观点的。

有人认为,通过大力发展储能,风光配储就可以解决风光发电高波动性以及风光大发与需求错配两大难题。

然而,在实际推进中,面临着落地的困难。一方面,我国的资源禀赋决定了以沙漠、戈壁、荒滩为用地主体的风光大基地主要分布在胡焕庸线的西北方向,而用电负荷中心主要分布在胡焕庸线的东南方向,这就使得电力需要大规模外送。

按第二批风光大基地规划,十四五期间将新增电力外送需求150GW,十五五期间将新增165GW,而现存外送通道送电能力总计94GW,其中仅剩约40GW尚未利用,因此十四五、十五五的外送通道缺口高达275GW。

单条特高压线路大约对应10GW风光大基地外送规模,预计仍需建成28条特高压线路,才能弥补缺口。2023年,特高压主网开工“四直两交”,是历史开工线路最多的年份。预计2024/2025两年将每年至少核准开工4条直流线路。由于特高压线路自身的建设时间一般为1.5-2年,不难看出外送通道的建设进度会是主要瓶颈。

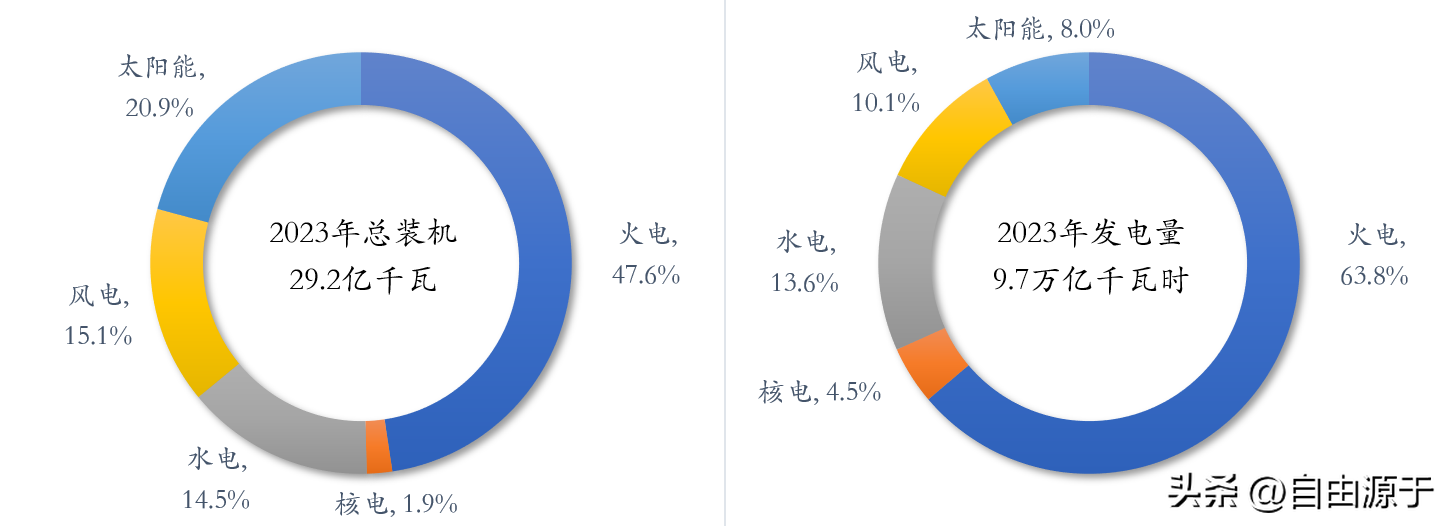

与此同时,储能目前还在发展初期,尽管增速很高,但商业模式与经济性尚待完善,且装机总规模与我国总体用电规模相比仍然很小。以新型储能为例,2023年底累计装机规模0.31亿千瓦/0.67亿千瓦时。与我国同期发电装机规模29.2亿千瓦/发电量9.7万亿千瓦时相比,确实只是个零头。

用刘吉臻院士略带夸张的话来讲:

能源转型时不我待,新型方案尚待完善。这个时候,老系统中的顶梁柱——煤电站了出来。于是,煤电调节方案出台。

由于无论是煤电还是风光,发出来的电力是一样的,可以整合起来打包上网。通过灵活性改造,在风光大发的时候,降低煤电开机;在风光不足甚至停发的时候,煤电全力运转。这样一来,“煤电+风光”可以内部整合成“多源互补”的发电形态。

整合的收益,来自于风光相对于煤电而言更低的发电成本,以及节能减碳的环境收益。整合的成本,来自于煤电的灵活性改造以及降低开机的折旧与损耗。

为了更好的平衡煤电与风光的利益分配,我们看到国家在2020年完成了西北五省煤电重组。每个省份,煤电由一家央企牵头整合,其余央企在该省的煤电企业划转至牵头央企。由此,形成了华能/甘肃、大唐/陕西、华电/新疆、国家电投/青海、国家能源集团/宁夏的格局。

打包上网的另一个好处,是在不增加外送通道的前提下,仍然能够提高新能源发电的消纳比例。只要风光发电的成本够低,能够覆盖煤电降低开机的损耗,发电集团何乐而不为呢。

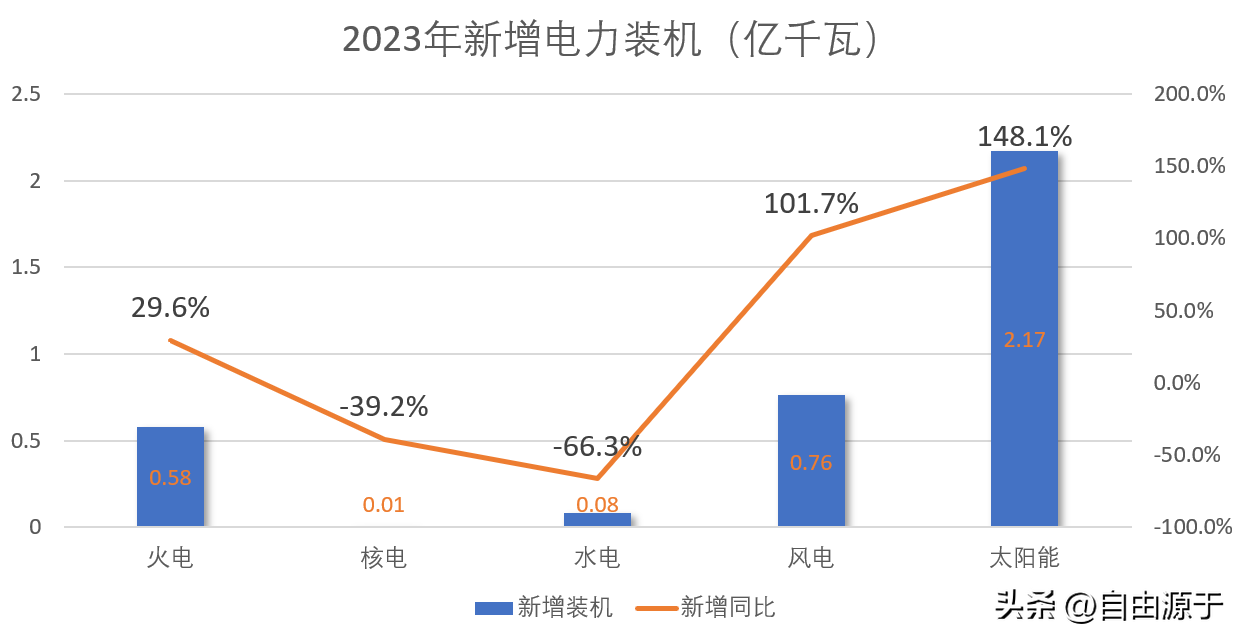

这也是为什么,在风光高增的同时,我们看到煤电的增速也不低。

这样一来,以风光为代表的新能源与以煤电为主体的老能源,完成了深度耦合。

价格引导目前,我国的电价体系是“双轨制”,即政府定价与市场价格并存,存在“计划”电价和“市场化”电价。

双轨制是计划经济体制向市场经济体制过渡中采取的一种特殊的价格管理制度,对同一种商品实行两种不同的定价机制。其中,政府定价包含了上网标杆电价以及销售目录电价,而市场定价就是电力市场电价。

电力系统转型的背后,是各主体之间的利益重组。

电力生产:火、水、风、光、核,谁该多发、谁该少发?

电力输送:本地与远方,先送谁的电?

电力消费:不同企业、不同个人,谁先用、谁后用?

电力系统的利益结构,集中体现于电价组成。我国的销售电价,由如下几个部分组成:

上网电价:是发电企业的销售价格,同时也是售电企业在发电测的采购价格。

输配电价:电网企业将电力从发电企业输送到用户所收取的过网服务费。

线损折价:各个省区之间的线损率各不相同,综合线损率在4%~5%之间的省区最多。

政府性基金及附加:包括农网还贷基金、重大水利工程基金、大型水库移民基金、可再生能源附加4项。

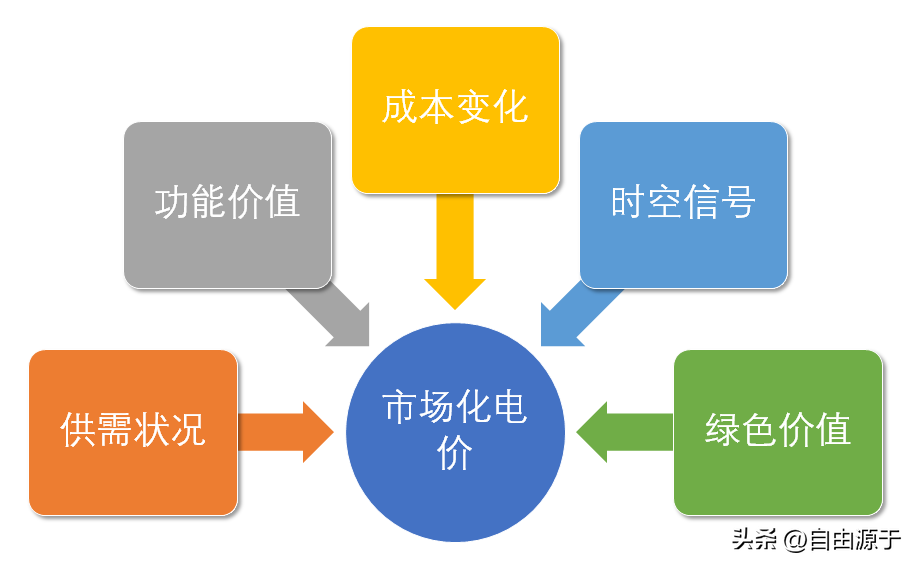

电力系统的转型,需要与之配套的电价改革做驱动。主要抓手是建立起市场化电价形成机制,从而有效反映影响电价的多重要素:

供需状况:供大于求,价格下跌;供不应求,价格上涨。

功能价值:反映调节价值的煤电容量电价,提供辅助服务的服务费等。

成本变化:煤电、核电的发电成本,受煤炭、铀矿价格波动的影响较大,需要价格调节机制。

时空信号:不同时间,发电供给与用电需求的差异形成了电力的时间价值。同一时间,不同电站的节点电价的差异形成了电力的空间价值。前者比如风光大发时的弃风弃光,后者比如电力短缺时从哪里调电。

绿色价值:不同发电方式,碳排放不同,绿色价值不同。比如绿证。

因此,我们会不断看到,有关电价的政策持续地出台与完善。

现如今,电改的总原则是“管住中间,放开两头”。中间是输配电价,这个由国家定价;两头就是发电上网电价、用电销售价格,这个由市场交易决定。

按照交易的时长,电力市场分为中长期和现货市场。

中长期市场:主要按照年度、月度、月内开展,可以理解为一种“电力”的远期交易,用比较稳定的价格购买长期的电量,从而规避现货市场的价格风险。

现货市场:主要按照日前、实时开展,相当于即时的查漏补缺,当电力用户产生短期电力需求的时候,根据当前的现货价格进行电力交易。

随着电改的深入,越来越多的电力,正在通过市场化的方式形成价格。2023年,全国电力市场交易电量5.7万亿千瓦时,同比增长7.9%,占全社会用电量比例61.4%,比上年提高0.6个百分点。

与此同时,电力市场的持续稳健运行,也会促进系统内各主体,在价格信号的指导下,自主调整自身发电与用电行为。这就为诸如虚拟电厂这类通过“协调发电资源、调整部分用电需求”来实现电网平衡的新商业模式,提供了广阔的发展空间。

此外,为了保证民生,有些上网和销售电价并未形成交易(比如居民及农业电价等),直接由主管部门制定价格标准。同时,为了促进节能,居民用电实行阶梯电价制度。

后记:电力之变以火电、水电、核电为代表的传统电力系统,资源禀赋的差异,决定了电力供给的量与价。而以风电、光伏为代表的新型电力系统,电力供给的量价决定因素,则转向了制造能力的高低。

我国煤炭储量丰富,但油气资源较少。水电开发充分,但铀矿资源贫瘠。与强大的制造能力相比,资源禀赋可谓短板。因而,电力系统的转型,实质是从资源禀赋导向,转为制造能力驱动。

不仅如此,这场转变要想成功,还需要强大的组织与协调能力,从而让风光发电的分布式、高波动特征,与用电需求的多样化形态,能够在全国范围内高效撮合。这也是建设全国统一电力市场的初衷。

当电力系统完成转型,我国就会构建起新的发展基石。一方面,通过制造能力的持续升级,生产出越来越多的廉价、绿色电力。另一方面,通过智能电网将这些新型电力高效输送到终端用户,并通过全国电力市场统一结算,公开透明。

如此,全社会的能源效率会上一个大台阶。而电力作为基础能源,又会促进依赖它的各行各业,提升各自的产业竞争力。廉价、充裕的绿色电力,还会吸引海外企业,在国内发展。

展望未来,构建新型电力系统的成熟经验,还会向“一带一路”沿线国家输出。

也许,看到这里,我们就不再会简单纠结于产能过剩背景下风机、光伏组件的价格下跌,因为它们是更大系统中的一部分。而在这个大系统中,它们的使命尚未完成,未来需求一定会上一个新的台阶。

正所谓,失之东隅,收之桑榆。风物长宜放眼量。

很赞哦!(192)