您现在的位置是:首页 > 智能机电

禾赛科技三季报出炉:营收4.5亿元、交付翻倍、净亏损扩大

智慧创新站

2025-10-22【智能机电】147人已围观

简介禾赛科技,在2023年第三季度取得了不错的业绩,营收和激光雷达交付量都有了显著增长。然而,毛利率的下降和净亏损的扩大也给人留下了一些担忧。禾赛科技需要寻找合适的方式来提高毛利率,控制营业费用,以实现更好的财务状况。2023年第三季度,禾赛科技的营收达到了4.5亿元,同比增长33.5%。这一增长主要得...

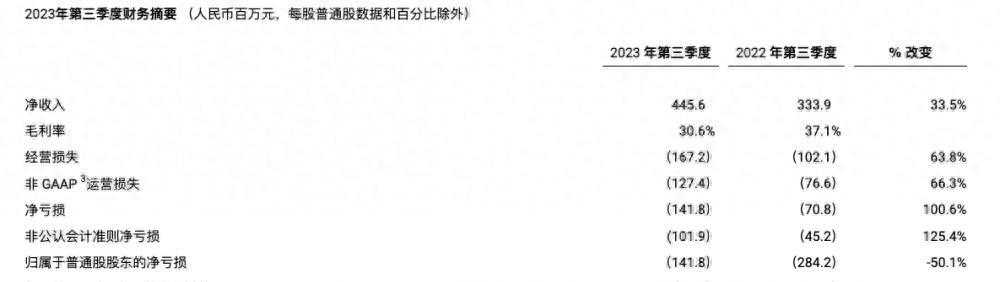

禾赛科技,在2023年第三季度取得了不错的业绩,营收和激光雷达交付量都有了显著增长。然而,毛利率的下降和净亏损的扩大也给人留下了一些担忧。禾赛科技需要寻找合适的方式来提高毛利率,控制营业费用,以实现更好的财务状况。2023年第三季度,禾赛科技的营收达到了4.5亿元,同比增长33.5%。这一增长主要得益于自动驾驶和ADAS激光雷达产品的需求和交付量的增加。而前三季度的营收更是达到了13.2亿元,同比增长65.8%。激光雷达交付量也取得了显著增长,仅第三季度就增长了125.5%。而整个2023年前三季度,激光雷达总交付量更是增长了307.9%。然而,与此同时,禾赛科技的毛利率在第三季度下降到了30.6%,较去年同期的37.1%有所下降。禾赛科技表示,这主要是由于价格较低的ADAS激光雷达产品出货量大幅增加所致。

此外,公司的净亏损也在持续扩大,第三季度达到了1.418亿元,同比增长100.6%。这主要是由于总营业费用的大幅增加所导致。具体来说,禾赛科技在研发费用上增加了4180万元,主要是由于研发人员数量增加导致工资和股权激励费用的增加。然而,部分被开发和测试费用的减少所抵消了这一增长。同时,销售和营销费用也增加了55.1%,一般及管理费用增长了94.9%。这主要是由于销售和营销团队的扩大,以及工资和股权激励费用的增加。综上所述,禾赛科技在2023年第三季度取得了不错的业绩,营收和激光雷达交付量都有了显著增长。然而,毛利率的下降和净亏损的扩大也给人留下了一些担忧。禾赛科技需要寻找合适的方式来提高毛利率,控制营业费用,以实现更好的财务状况。在未来,禾赛科技能否进一步提高毛利率和降低净亏损呢?这是一个需要深入思考的问题。或许禾赛科技可以考虑提高产品的售价,以提高毛利率。

此外,优化营业费用的使用,减少不必要的开支也是一个重要的方向。而更重要的是,禾赛科技应该继续加强研发与创新,提供更具竞争力的产品,以打开市场并增加盈利能力。请留言分享你对禾赛科技未来发展的看法和建议。禾赛科技在2023年第三季度实现了强劲的增长,主要得益于专业服务费用和工资、股权激励费用的增加。同时,禾赛连续三个季度实现了正向经营现金流,达到了4,760万元,现金及现金等价物、受限制现金和短期投资总额为32.071亿元。禾赛科技预测2023年第四季度的净收入将在5.35亿元至5.55亿元之间,同比增长约30.7%至35.6%。禾赛科技的CFO谢东萤表示,公司有望实现2023年生产220,000台激光雷达的目标。全球OEM越来越多地采用配备激光雷达的ADAS系统,预计这种趋势将在2024年加速。因此,明年禾赛的激光雷达销量有望增加一倍以上,达到约50万台。

禾赛科技还表示,根据客户的订单预测,到2024年底,预计将有13个ADASOEM客户达到SOP,产品组合将扩大到包括40多种车型。禾赛已赢得了14家ADASOEM厂商的设计,涵盖了总共50多种车型。市场预测显示,激光雷达市场在未来几年将迎来巨大的增长。根据沙利文的预测,到2025年全球市场规模将达到135.4亿美元。中金公司预计,到2025年全球前装车载激光雷达市场规模有望达到1066亿元。然而,佐思汽研指出,虽然激光雷达装配量总体上在增长,但受智驾行业降本压力的影响,部分新车型的激光雷达装配数量和车款有所减少。激光雷达市场正面临生存与盈利的挑战,同时也需要降低成本与规模化。主机厂和供应商都在经历一场没有硝烟的战争。综上所述,禾赛科技在2023年第三季度取得了可喜的增长,展望未来依然充满信心。激光雷达市场被广泛认为具有巨大潜力,但同时也面临一些挑战。

如何在竞争激烈的市场中保持竞争优势,是禾赛科技和其他激光雷达供应商需要认真思考的问题。随着技术的进步和成本的下降,激光雷达有望在未来得到更广泛的应用,为自动驾驶技术的发展做出更大的贡献。你对激光雷达市场的发展有何看法?你认为激光雷达能否成为自动驾驶技术的关键组成部分?欢迎留言分享你的想法。

很赞哦!(191)

上一篇:详解:逆变电源中的三种保护电路

下一篇:「懒人电子学院」数字电路学习手册