您现在的位置是:首页 > 科技前沿

国内独树一帜,长川科技:国产测试机龙头,内生+外延铸就高成长

智慧创新站

2025-12-01【科技前沿】43人已围观

简介(报告出品方/分析师:中泰证券王芳杨旭游凡)1.国产测试机龙头,内生+外延铸就高成长1.1国产测试设备龙头,产品矩阵完善长川科技是我国集成电路测试设备龙头厂商之一,主营产品包括测试机、分选机、探针台、AOI设备。公司的测试设备主要应用于芯片设计验证、晶圆制造检测及晶圆成品测试等领域。自2008年4月...

(报告出品方/分析师:中泰证券王芳杨旭游凡)

1.国产测试机龙头,内生+外延铸就高成长1.1国产测试设备龙头,产品矩阵完善

长川科技是我国集成电路测试设备龙头厂商之一,主营产品包括测试机、分选机、探针台、AOI设备。公司的测试设备主要应用于芯片设计验证、晶圆制造检测及晶圆成品测试等领域。

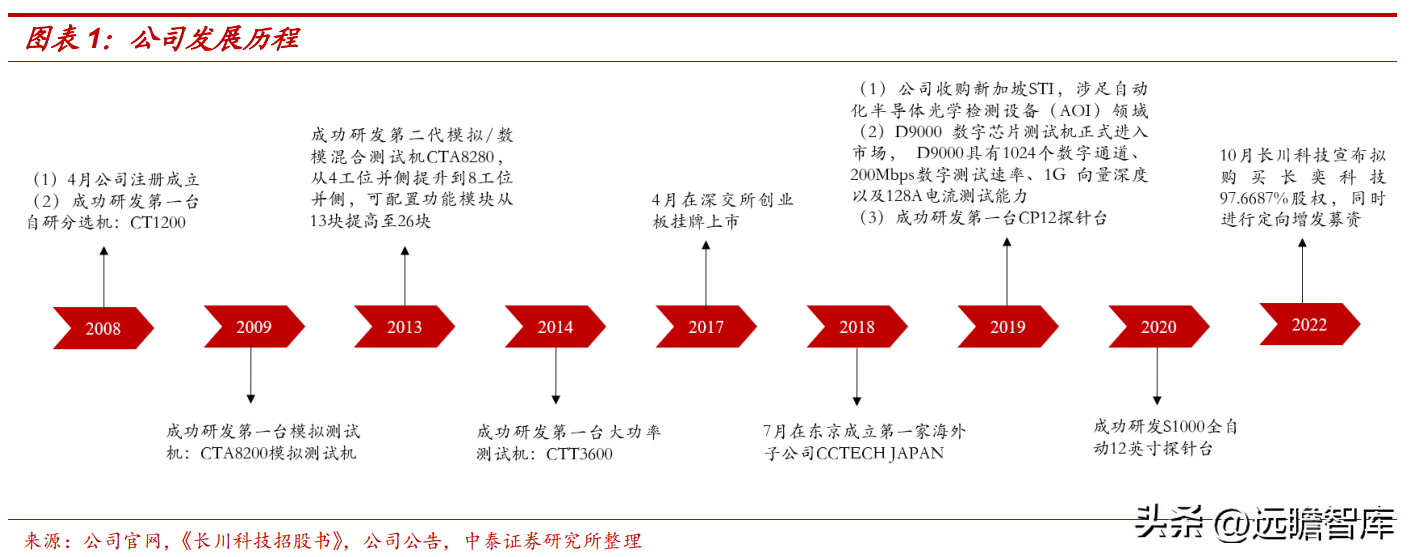

自2008年4月成立以来,公司一直致力于自主研发和创新,是国内领先的集成电路测试设备供应商。截至2022年11月下旬,公司已拥有海内外授权专利500项,其中发明专利300项,积累了深厚的技术储备,构建了技术护城河。

从业务体量看,2021年长川科技凭借2.4亿美元的营收,成为全球第六大、中国第一大半导体测试设备企业。

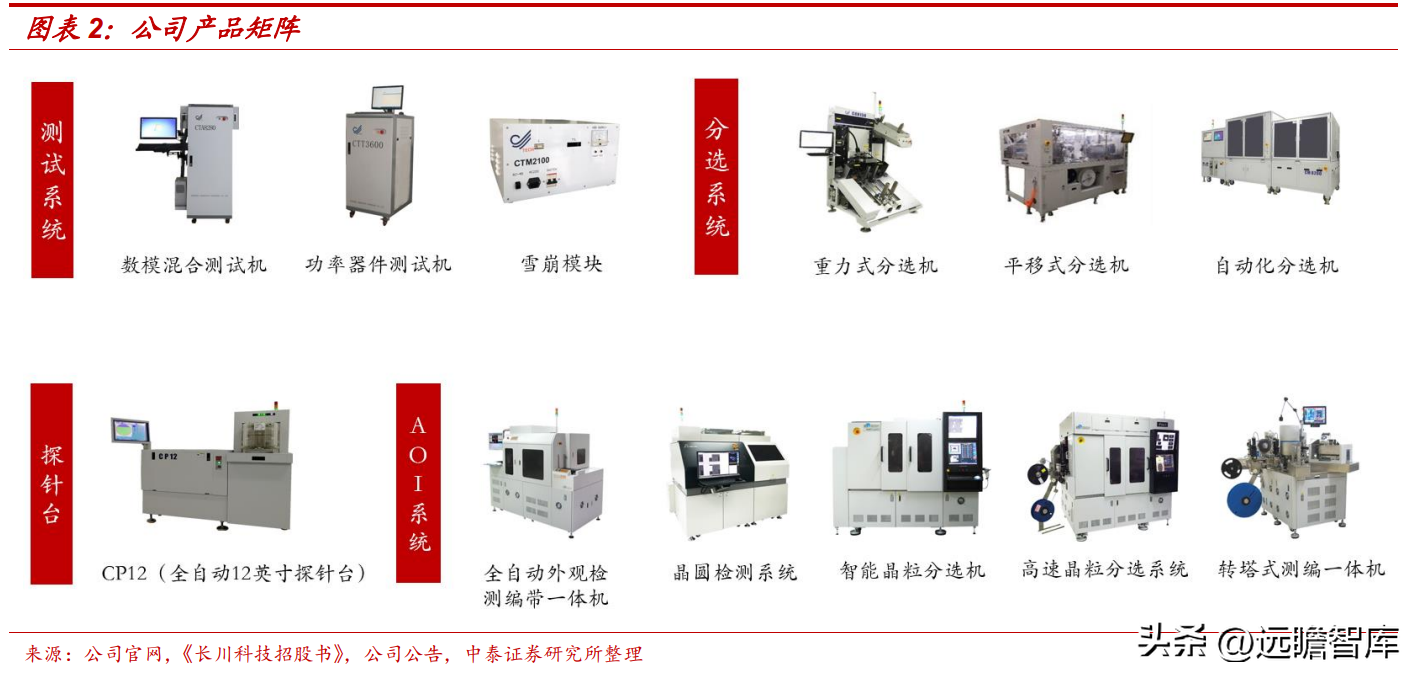

公司全面布局后道+前道测试设备,产品体系完善。

公司深耕测试设备领域,布局后道测试设备,包括测试机、分选机、探针台,同时,公司于2019年收购了集成电路检测设备全球知名供应商STI,成功踏入前道晶圆检测领域。

测试机:测试机是检测芯片功能和性能的专用设备,测试机对芯片施加输入信号,采集被检测芯片的输出信号与预期值进行比较,判断芯片在不同工作条件下功能和性能的有效性。公司的测试系统包括数模混合测试机、功率器件测试机、全浮动测试机、雪崩模块。可测试运算放大器、比较器、模拟开关、功率放大器、马达驱动器、霍尔器件、三端稳压器、DC-DC电源管理器、AC-DC电源管理器、锂电池保护电路、收音机电路等模拟电路。

分选机:分选机和探针台是将芯片的引脚与测试机的功能模块连接起来并实现批量自动化测试的专用设备。在设计验证和成品测试环节,测试机需要和分选机配合使用。公司分选机包括重力式分选机、平移式分选机、测编一体机、自动化设备包括指纹模组等领域的自动化生产设备。

探针台:在晶圆检测环节,测试机需要和探针台配合使用,对晶圆上的芯片进行功能和电参数性能测试。公司成功开发出全自动12英寸探针台。

AOI光学检测设备:通过光学成像的方法获得被测对象的图像,经过特定算法处理及分析,与标准模板图像进行比获得被检测对象缺陷。公司AOI检测设备包括晶圆光学外观检测设备、电路封装光学外观检测设备等。

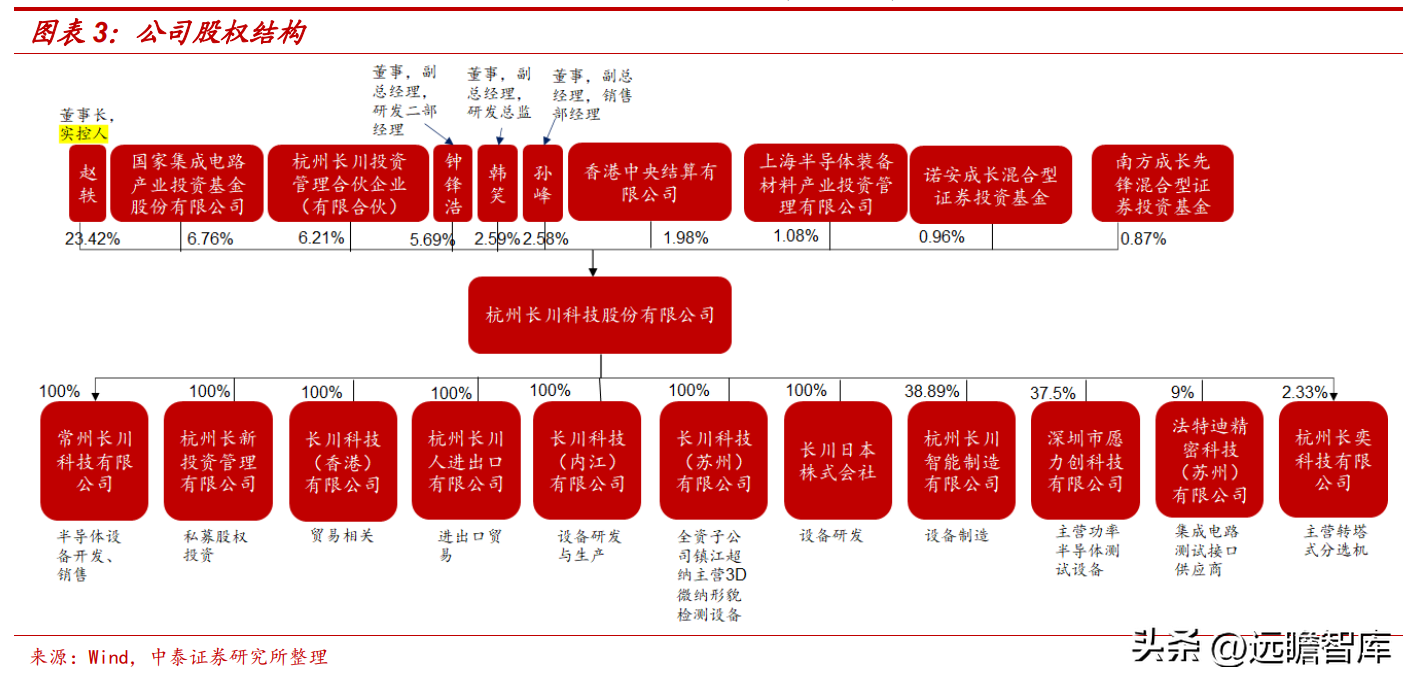

公司股权结构清晰,股权激励有利于激发团队积极性。

截至2022年三季度末,长川科技公司实控人赵轶先生直接持有公司23.42%的股份,为公司第一大股东。

公司第二大股东为国家集成电路产业投资基金股份有限公司,持股比例为6.76%,第三大股东为杭州长川投资管理合伙企业,占比为6.21%。实控人赵轶先生曾于1997-2007年担任杭州士兰微电子股份有限公司生产总监,技术研发背景出身,拥有多年一线研发经验,曾主持多项重大科技项目,是公司已获授权的4项发明专利、16项实用新型专利的主要发明人,目前仍为公司核心技术人员。

公司实行的股权激励计划绑定了核心团队人员,有利于公司激发团队积极性。同时,长川科技副总经理钟锋浩先生持股5.69%,副总经理、研发总监韩笑持股2.59%,副总经理孙峰持股2.58%,管理团队持股有利于减少代理问题,保证利益一致,有效激发管理团队积极性。

1.2内生+外延铸就高增,盈利能力持续增强

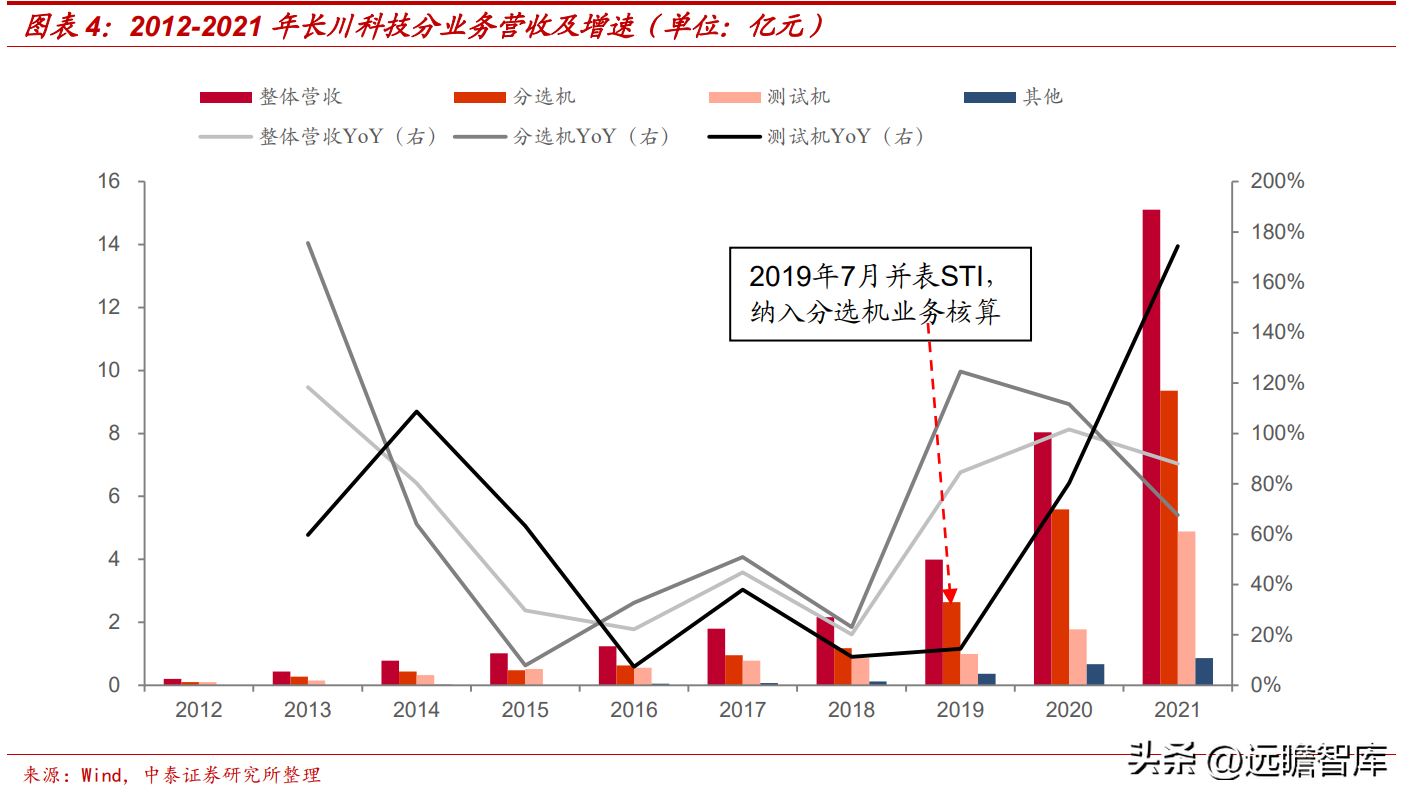

分选机、测试机双轮驱动,收购STI扩大营收规模。

2012-2021年公司营收从0.2亿元增长至15.1亿元,CAGR高达62%。

从表观增速看,2020年之前,分选机营收的高增带动了整体收入的高增,2013-2014年公司分选机营收YoY分别为176%、64%,2019-2020年分选机营收YoY分别为125%、112%。2021年,公司测试机收入增速超过分选机收入增速,该年营收YoY为174%,高于分选机营收YoY的68%。

从实际情况看,2019年7月公司收购STI,并将STI营收纳入分选机业务核算,直接造就了2019-2020年分选机业务整体营收的高增。

据公司公告,STI2019年营收约3.0亿元,2020年前三季度为2.7亿元,公司于2019年7月对STI完成收购,假设当年并表营收为2019全年收入的一半即1.5亿元,并假设20Q4STI营收与前三季度平均营收相等,则2020年全年STI营收近3.7亿元。若剔除STI并表的影响,则2019-2020年公司分选机营收变为-3%、68%——2019年为半导体周期景气低谷,公司传统分选机业务体现出较明显的周期性。

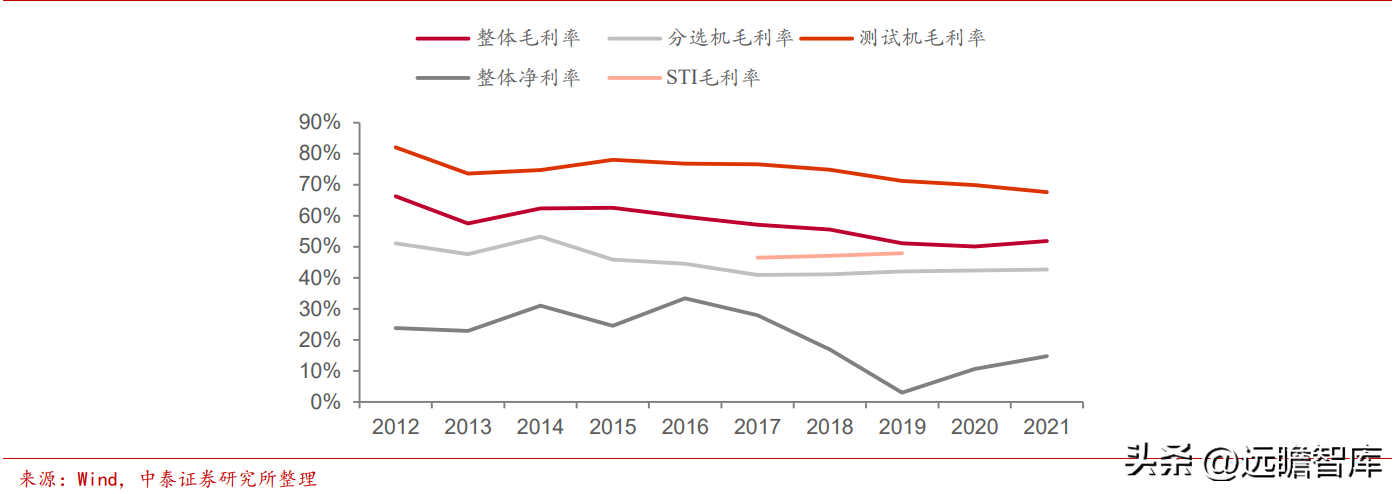

并购STI带来毛利率短暂回调,高毛利测试机占比提升有望带动毛利率回升。

2019年公司将STI业务并表纳入分选机业务中。STI2017-2019年毛利率分别为46.51%/47.11%/47.97%,较公司同期测试机业务70%以上的毛利率差距较大。

由于STI业务营收占比较高,STI业务的导入客观上拉低了公司整体的毛利率水平,2019年公司综合毛利率为51.15%,较2018年低近4pcts、2020年综合毛利率进一步下降至50.11%。2021年公司高毛利测试机营收高增,营收占比提升,带动公司毛利率水平提升1.72pcts至51.83%。

图表5:2012-2021年长川科技分业务毛利率及整体净利率

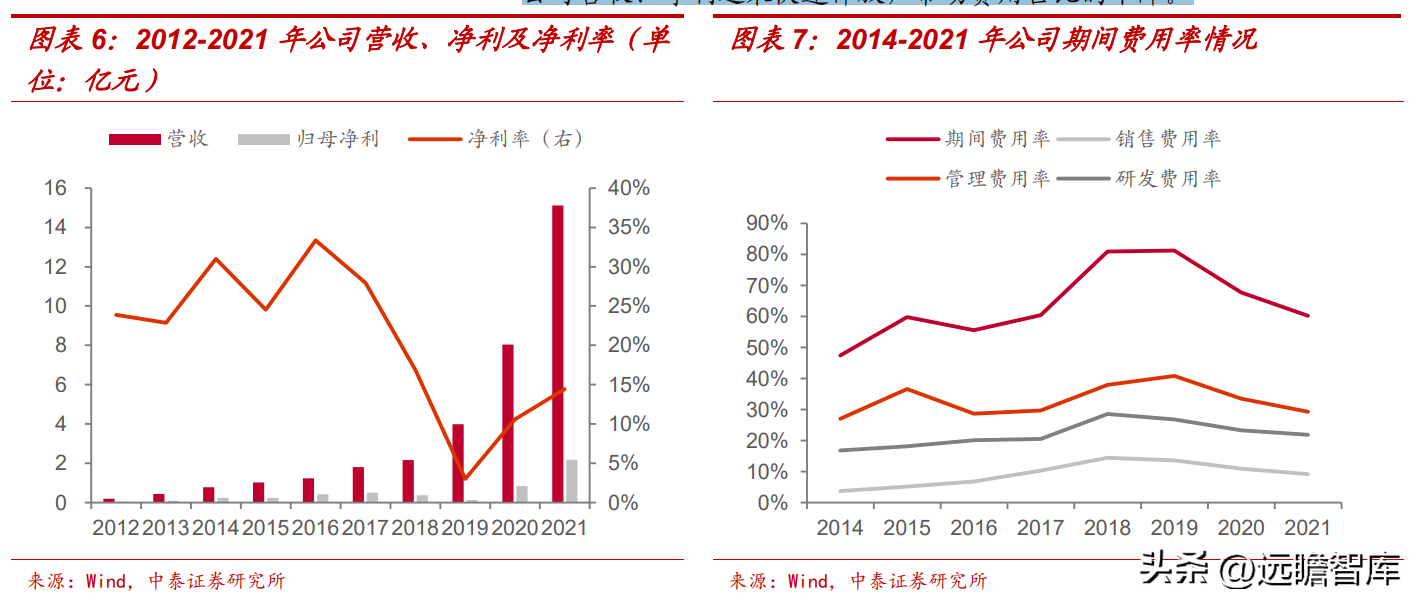

公司大力投入研发使得前期费用率提升,如今盈利能力进入提升期。

2012-2021年,公司归母净利从0.05亿元增长至2.2亿元,CAGR高达53%。从期间费用率看,公司费用率经历了2014-2018年上行、2019年之后持续下行的不同阶段。

2014-2018年期间费用率上行。期间费用率从2014年的47%上升至2018年的81%。其中,销售费用率从4%上升至14%——系公司市场开拓力度加大销售人员及薪酬增加,管理费用率从27%上升至38%——系管理人员薪酬增加、研发费用率从17%上升至29%——系公司持续加大研发投入。

2019年商誉减持计提,影响了当年净利率。2019年公司因收购STI,计提商誉减持0.19亿元,若加回减持金额,则当年归母净利为0.31亿元,对应的归母净利率为7.8%。

2019年后,期间费用率下降。2019年公司期间费用率为81%,至2021年下降至60%,降幅显著。其中,销售费用率从2019年的14%下降至2021年的9%,管理费用率从2019年的41%下降至29%,研发费用率同期从27%降至22%。费用率下降的直观原因是费用增速慢于营收增速,背后是公司2019年之前在销售、管理、研发上的大举投入进入收获期,公司营收、净利迎来快速释放,带动费用占比的下降。

2.1测试机市场广阔,国产厂商成长潜力巨大

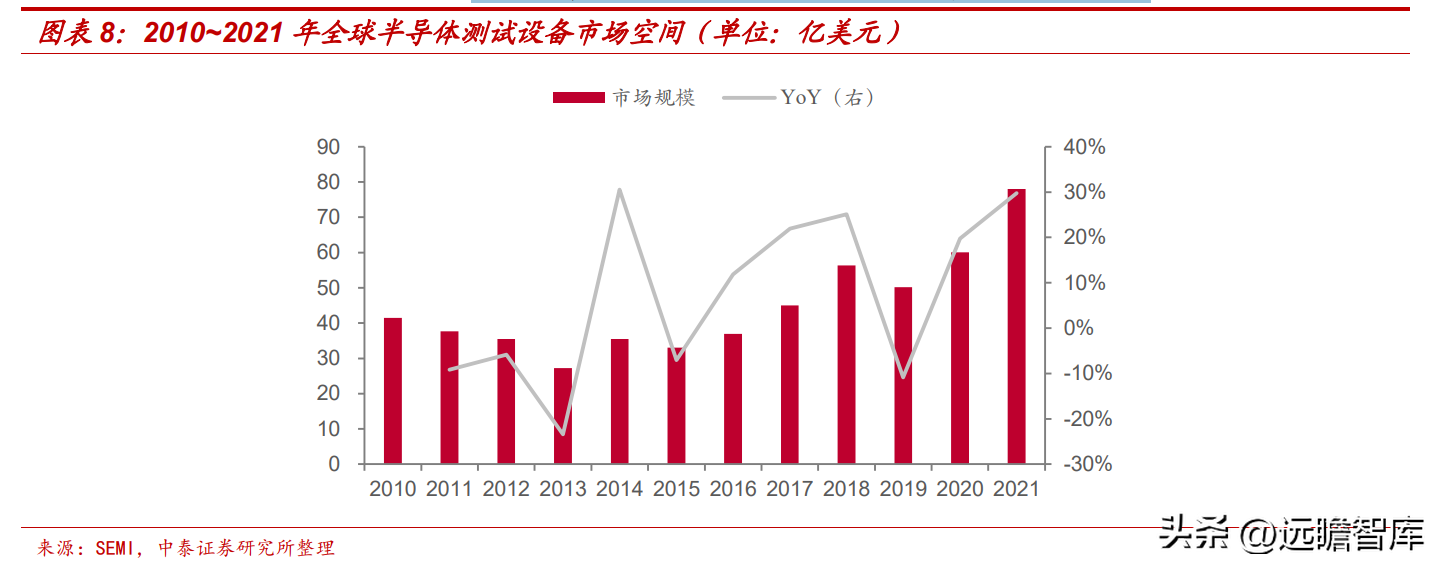

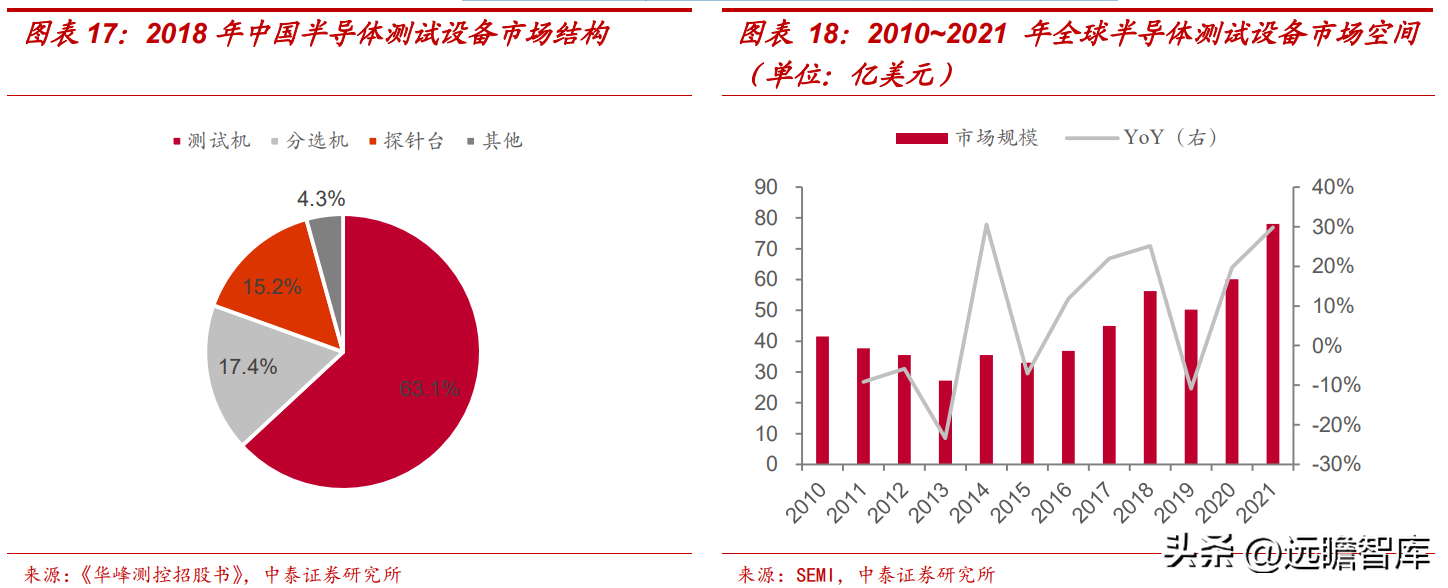

全球半导体测试设备市场空间2021年在78亿美金规模。半导体测试设备市场规模的变化,呈现下游长期需求增长+中短期周期景气波动影响叠加的特征。

据SEMI,2010年全球半导体测试设备市场为41.5亿美元,至2021年增长至78亿美金,2010-2021年CAGR为5.9%——长期的复合增速为正,体现了半导体行业的长期成长。

另一方面,2013、2015、2019年行业市场规模较前后两年有所减少,则体现出了周期波动的特征。

2019年为上一轮半导体周期的谷底期,全球半导体测试设备市场同比减少11%至50.2亿美元,此后随着景气复苏,一路上行至2021年的78亿美金。

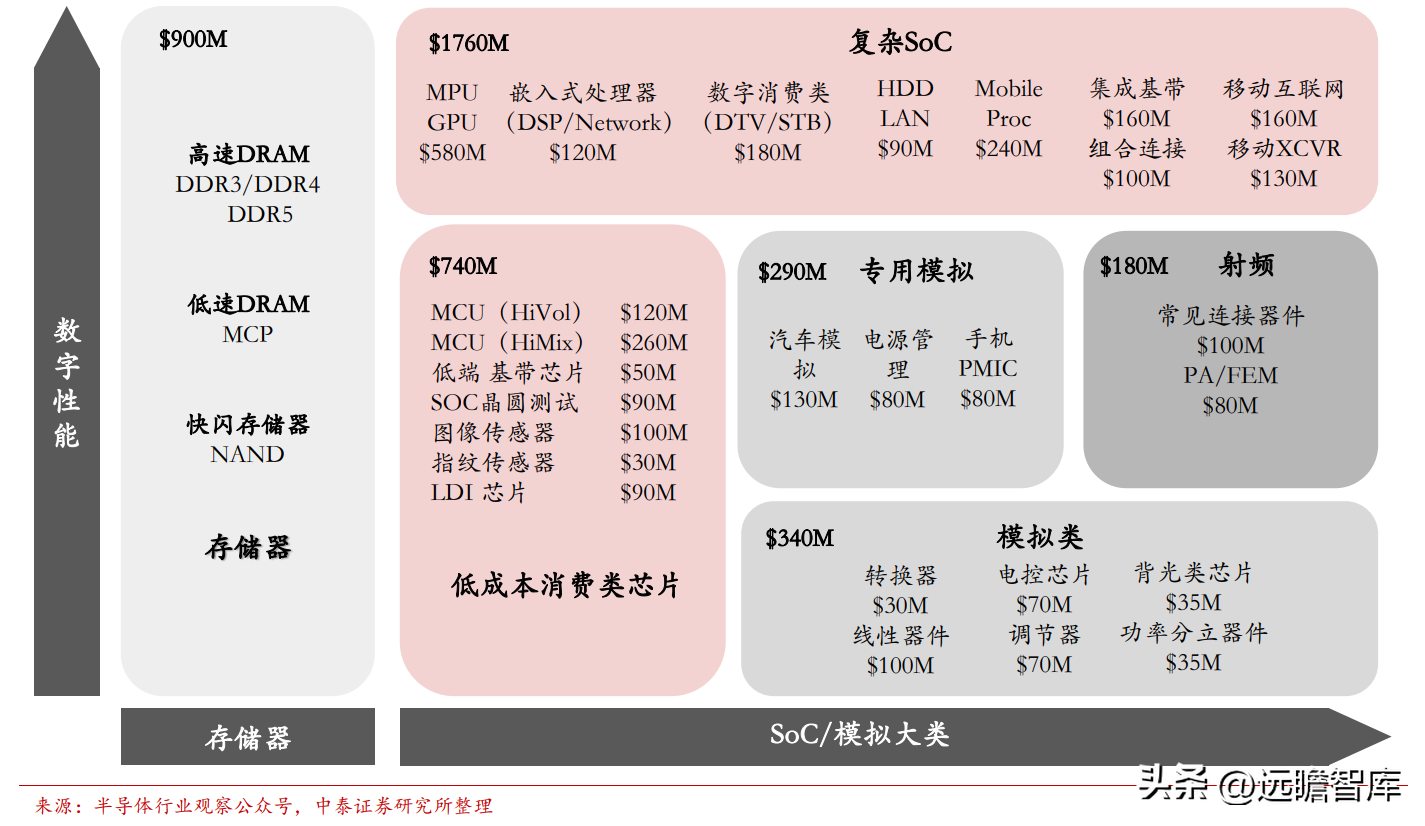

半导体测试设备中测试机占比最大,高达54%。

半导体测试设备主要分测试机、分选机、探针台三大类型,其中以测试机的市场空间占比最大。

据半导体行业观察公众号,全球半导体测试机按照测试芯片类型,可以分为存储测试、复杂SoC测试、低端消费芯片测试、专用/通用模拟测试、射频测试等多种类型,这些类型的测试机合计市场空间达42.1亿美元,占2021年整体半导体测试设备78亿美元空间的54%。图表9:数字/存储芯片测试市场空间广阔

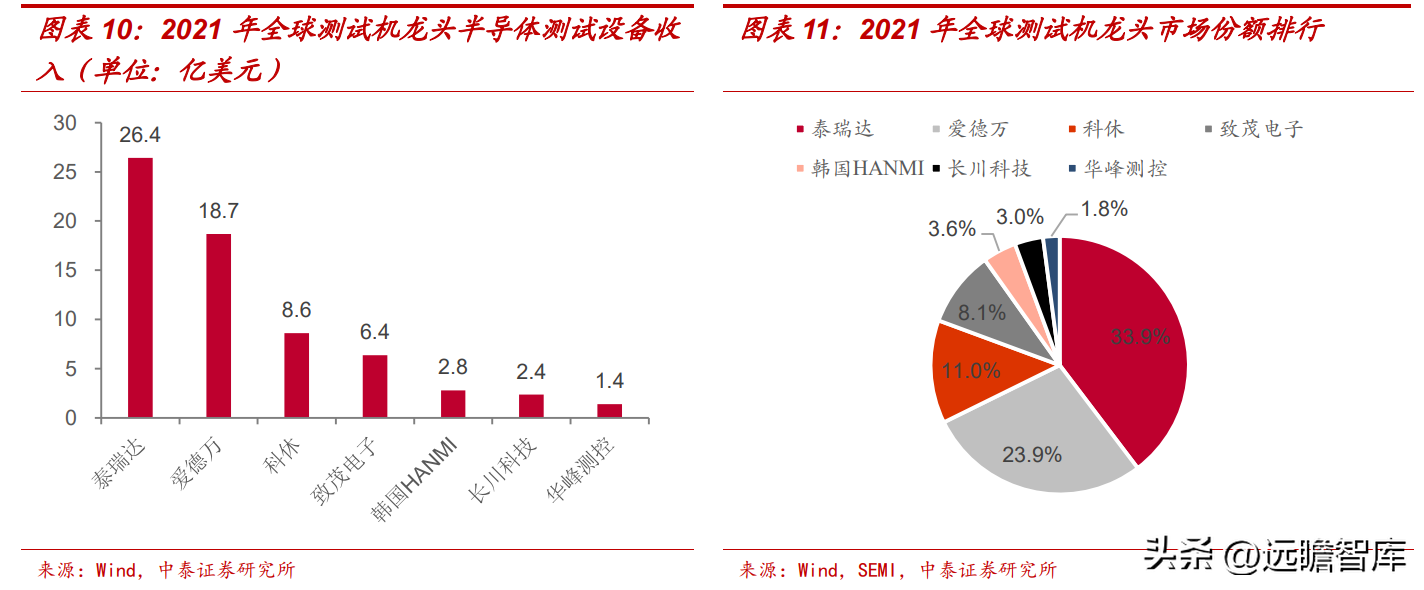

从竞争格局看,泰瑞达、爱德万居垄断低位,国产长川科技、华峰测控居全球Top7。

我们统计了2021年全球半导体测试设备领域的前七大厂商及当年半导体测试设备的营收,他们分别为:泰瑞达26.4亿美元,爱德万18.7亿美元,科休8.6亿美元,致茂电子6.4亿美元,韩美半导体2.8亿美元,长川科技2.4亿美元,华峰测控1.4亿美元。

由前文可知,当年半导体测试设备市场空间为78亿美元,则泰瑞达、爱德万的份额分别为33.9%、23.9%,合计高达57.8%。国产厂商长川科技全球份额为3.0%,华峰测控份额为1.8%,分别居全球第六、第七位。

2.2模拟混合测试:国内处建设高峰期,公司产品具备竞争力

模拟混合测试机的市场空间在6.3亿美元。

据半导体行业观察公众号,半导体测试机中,涉及模拟混合测试的主要为专用模拟芯片测试(如汽车、电源管理、手机等领域的模拟芯片)、其他类模拟芯片测试(如转换器、电控芯片、功率器件)等,前者市场空间在2.9亿美元,后者空间在3.4亿美元,合计为6.3亿美元。

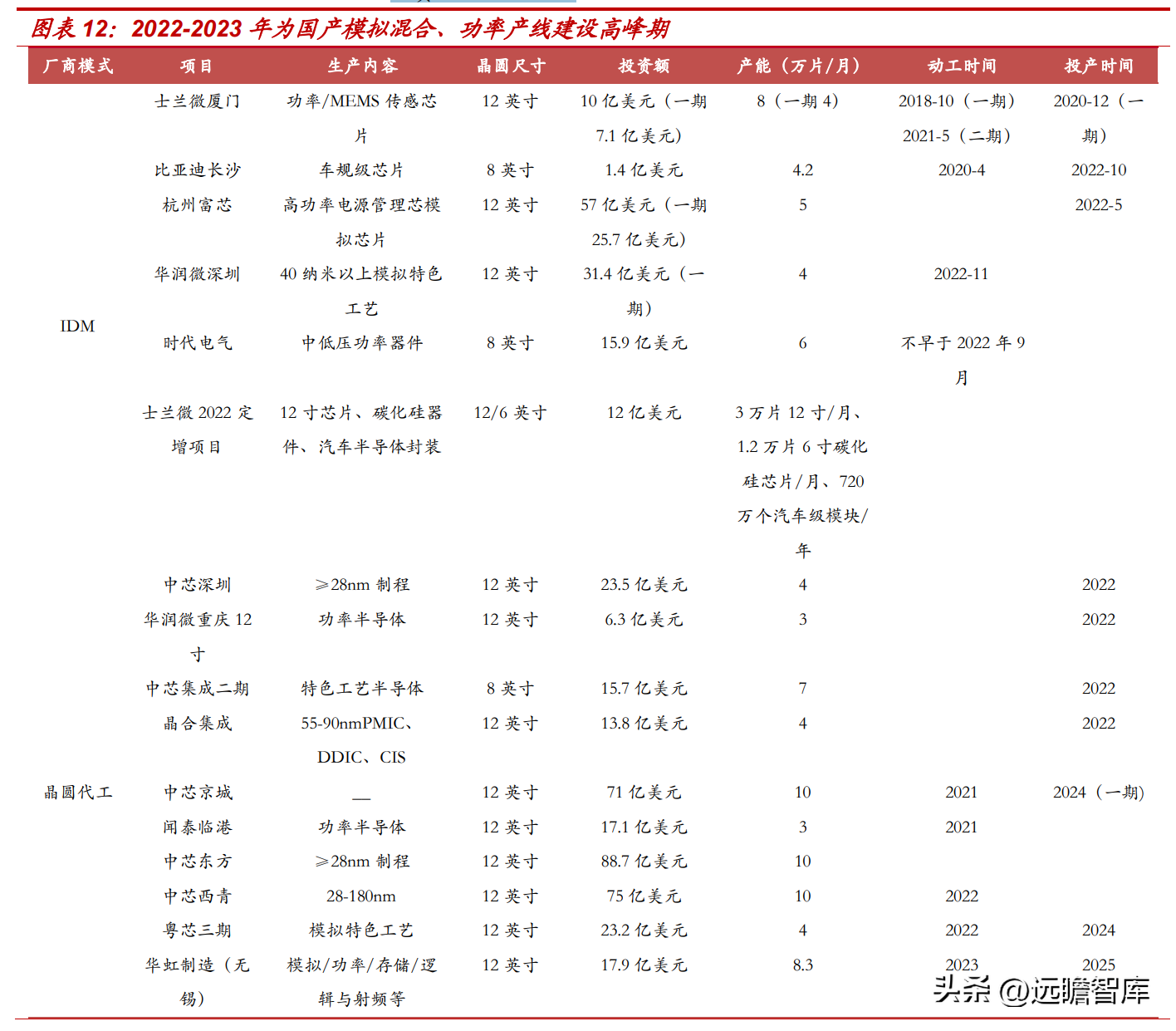

从制造端看,今明两年仍处于模拟混合产线建设高峰期。以汽车电子、新能源为代表的需求在2020年前后兴起,带动对模拟、数模混合、功率半导体的需求。

在此大背景下,国产IDM厂商、晶圆代工厂商开启扩产步伐。2022年IDM厂商中,华润微于11月动工建设深圳12寸项目,该项目主要涉及40纳米以上模拟特色工艺,一期投资规模在220亿元。同年,功率龙头时代电气、士兰微公布功率器件晶圆制造项目,投资规模分别为111、84亿元。

而在代工端,中芯国际体系2022年动工的晶圆产线有中芯西青项目,该项目投资额75亿美元,华虹体系则计划于2023年开启华虹制造(无锡)项目的建设,投资额为125亿元,建设8.3万片/月的12寸晶圆产能。

此外,广东粤芯三期项目亦于2022年开启建设,该项目专注于模拟特色工艺,规划投资162.5亿元。

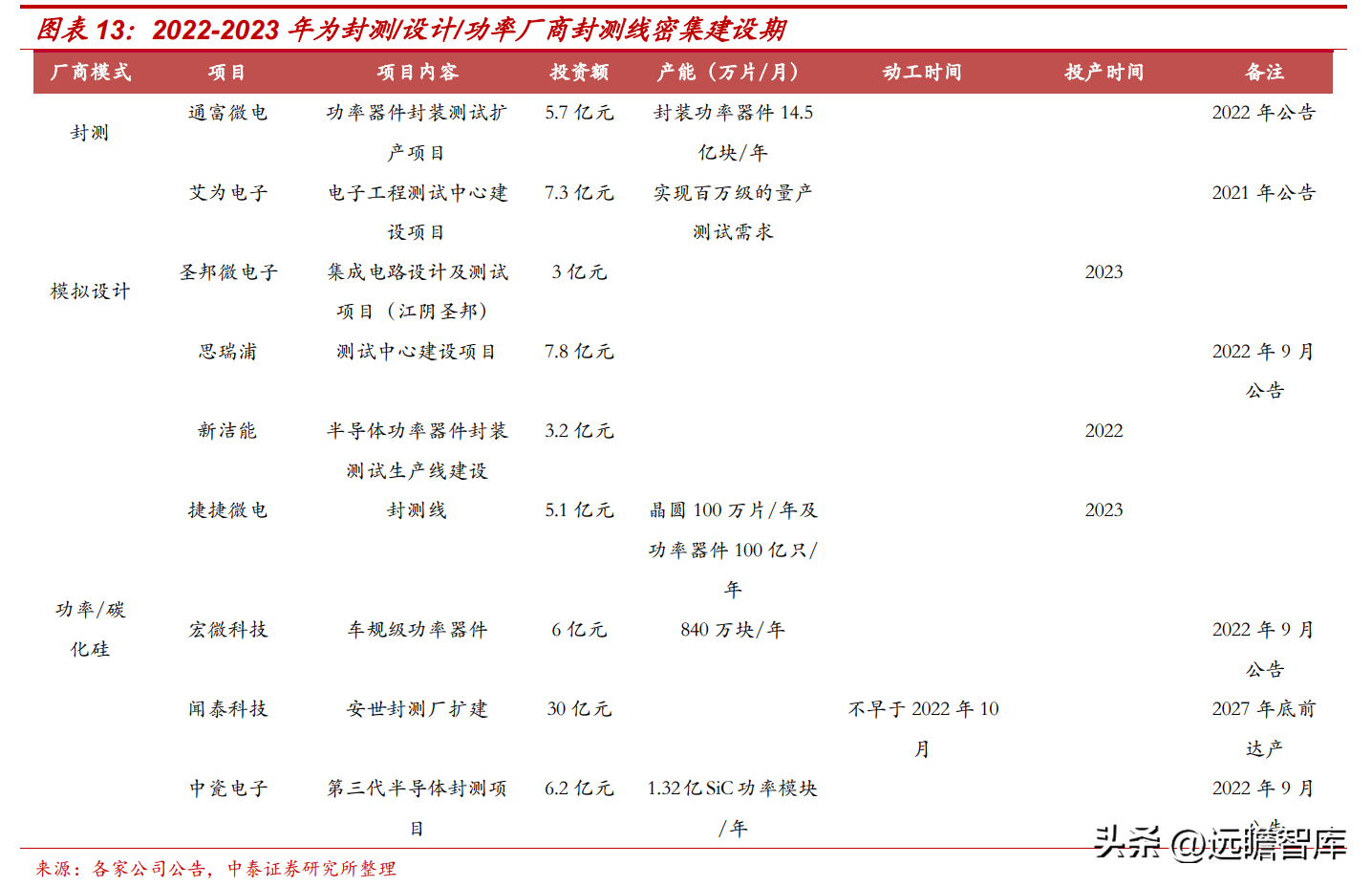

从封测端看,测试机三大下游中模拟和功率相关的厂商仍处于密集扩产期。

模拟混合/功率测试机下游客户主要为封测/设计/功率厂商,以及近年来随着第三代半导体兴起的碳化硅器件厂商。

近年来测试机下游出现如下变化:

1)模拟厂商自建测试中心成为趋势。新能源车、工业自动化对芯片集成度、复杂度提出更高要求,芯片质量及可靠性变得愈发严苛。头部模拟厂商为增强技术和测试工艺的协同效应,提高迭代效率,以及为了加强对芯片测试全流程的质量控制,开始自购探针台、测试机、分选机,搭建测试团队,建设自家的测试中心。如思瑞浦2022年9月公告,计划投资7.8亿元,用于测试中心建设。

2)功率、碳化硅厂商异军突起,进入封测产线密集建设期。近年来随着新能源领域的蓬勃发展,国产功率厂商在全行业缺芯的局面向迎来国产替代的良机。新洁能、捷捷微电、宏微科技等厂商在2022/2023年有相关封测线的投产。此外,以中瓷电子为代表的国产碳化硅器件厂商,亦开启大力扩产,进一步拉升对测试机的需求。

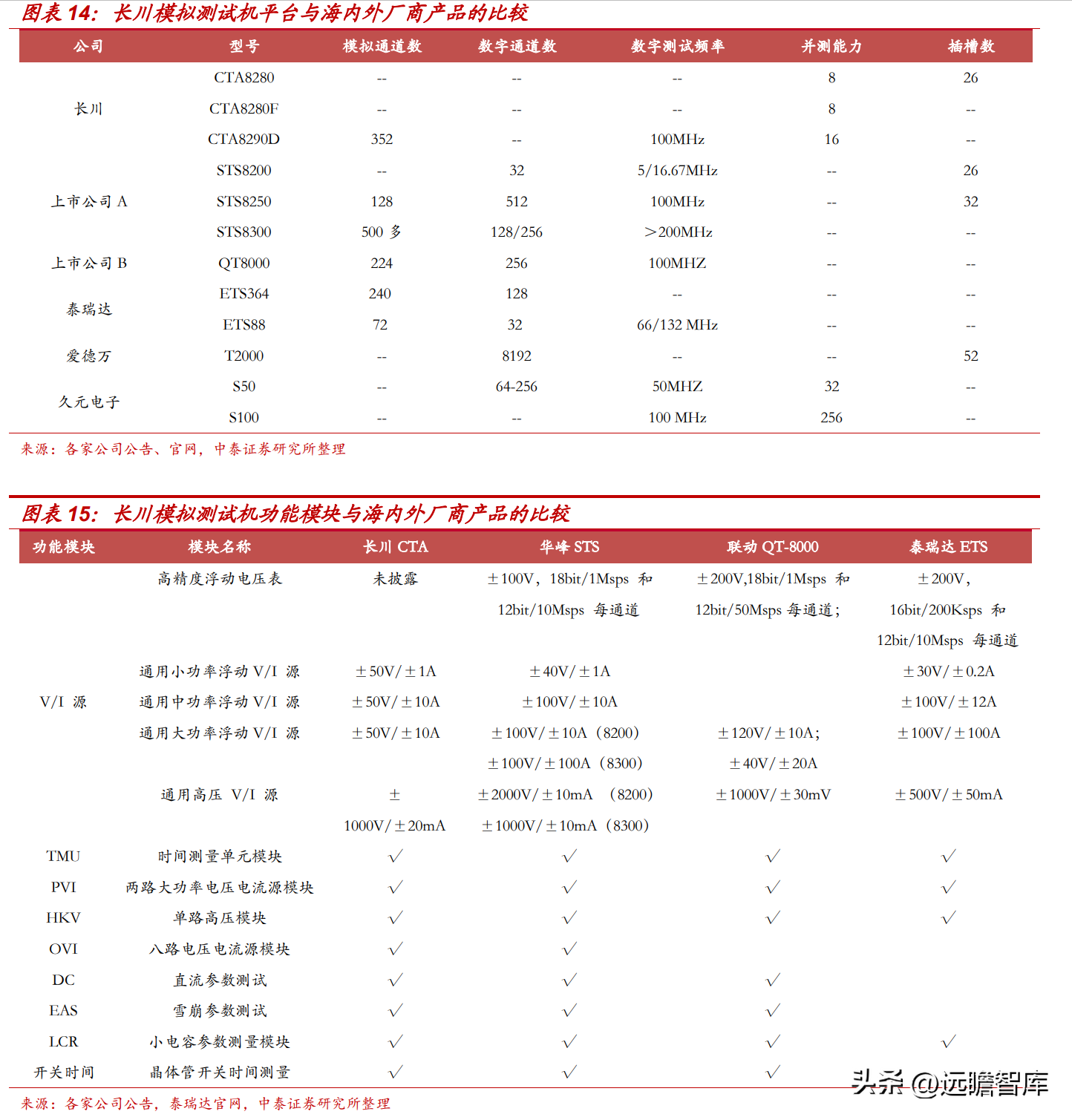

公司模拟测试机与行业龙头主流设备性能相近,具备抢抓国产化机遇的充分实力。

测试机通常分为测试平台、功能模块两部分,故性能的比较也围绕这两部分展开。

测试平台的通道数越高、测试频率越高表明可以测试的芯片复杂度越高,并测能力和插槽数则决定了测试效率。长川科技当前最为先进的CTA8290D,具备352模拟通道数,100MHz数字测试频率,支持16位并测能力,横向对比海内外厂商的模拟测试机,处于主流水平。

功能模块则是依托于测试平台,测试不同的电性参数需要不同的功能模块。例如V/I源模块,主要用于测电压(“V”)、电流(“I”)参数,TMU模块则是测时模块,用于测量电路的频率/周期、传输延迟、建立和保持时间等。

通常而言,一个测试平台可扩展的功能模块越多,表明能测试的芯片参数越多,竞争力也就越强。

通过整理公开数据可知,长川科技在模拟混合、功率芯片常用的电压、时间、电容、开关时间等参数上有较完善的功能模块。

2.3数字/存储测试:公司产品独树一帜,描绘第二成长曲线

存储、复杂SoC测试市场高达26.6亿美元,是模拟类测试市场的4.2倍。

如前文所述,据半导体行业观察2021年分析,全球复杂SoC测试市场在17.6亿美元,存储芯片测试市场在9亿美元,合计26.6亿美元,而同期专用模拟和其他模拟类芯片测试市场分别为2.9/3.4亿美元,合计6.3亿美元,存储/复杂SoC芯片测试市场空间是模拟类测试市场的4.2倍。若国产厂商能进入到存储/SoC测试领域,则潜在市场空间有望打开。

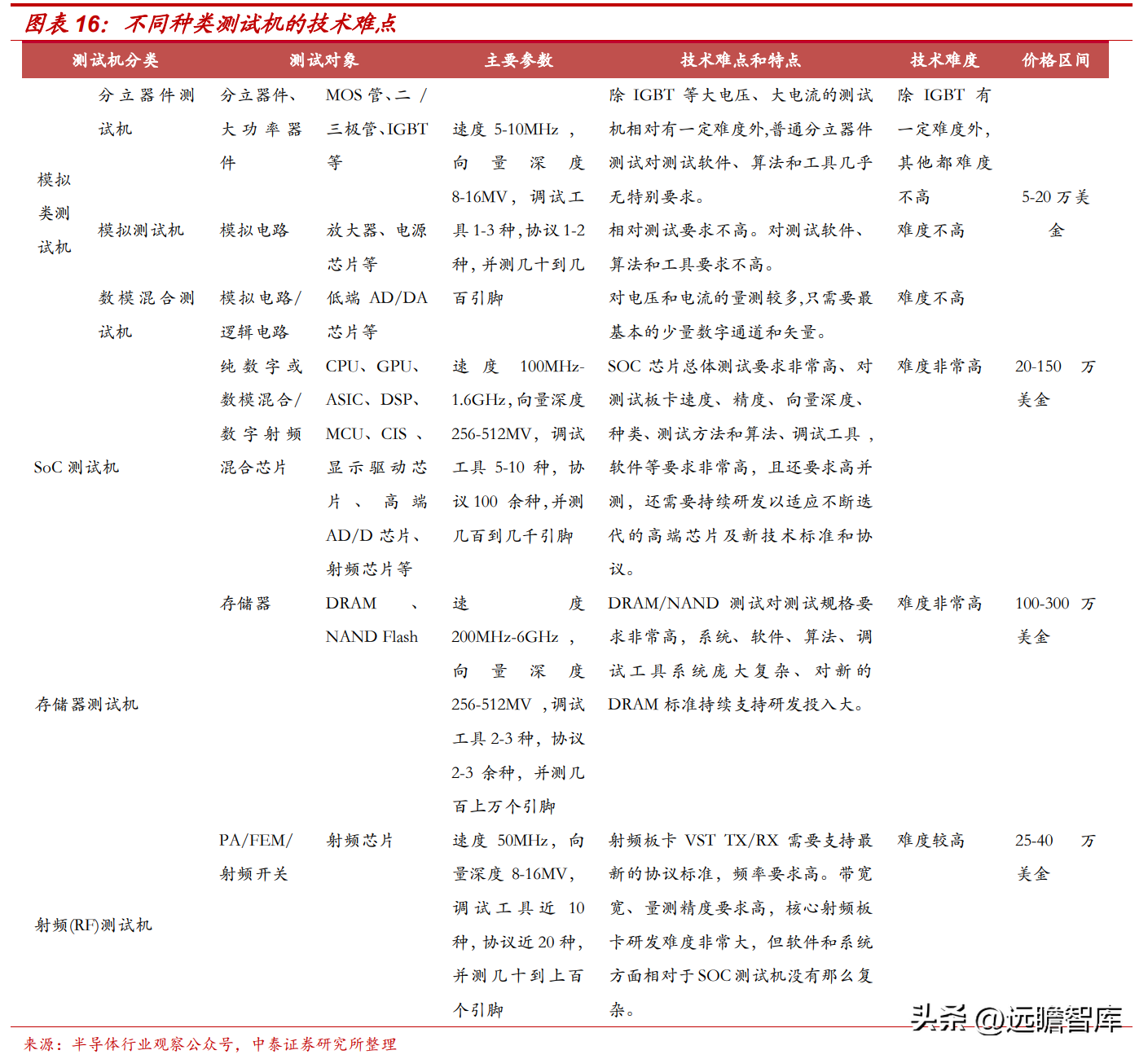

数字SoC/存储测试难度高。SoC/存储芯片相比于模拟类芯片,有如下特点:

1)引脚数量多。SoC芯片引脚数可多至上千个,存储芯片通常有数百个引脚,对比之下,模拟类芯片引脚数通常不超过一百个。

2)频率高。SoC和存储芯片,测试频率可超过1GHz,而模拟类芯片测试频率通常在数十、数百Hz。

3)技术标准和协议繁多,测试厂商需要持续投入以跟进最新的标准/协议。在此情况下,SoC测试机/存储测试机,在测试速率、软件算法上比模拟类测试机要更为复杂,厂商还需要持续研发以满足最新的芯片标准/协议,投入巨大。

海外厂商兼并收购成为行业巨头,国内厂商目前处于起步阶段。

在海外,龙头厂商往往通过收购开扩充自己的测试机品类。2007年泰瑞达收购Nextest,直击闪存测试市场;2008年该公司收购EagleTestSystems(ETS)进军模拟测试。

另一家海外巨头爱德万2011年收购惠瑞捷,业务从存储芯片测试拓展至SoC测试,2022年爱德万收购CREA,后者为功率半导体测试设备的专业供应商。相比较而言,国产测试厂商目前在数字SoC/存储领域尚处于起步阶段,存储芯片测试领域精测电子子公司武汉精鸿有涉足,中低端SoC领域长川科技、华峰测控、华兴源创均有涉足。

长川科技D9000率先抢占国内SoC测试市场,未来有望充分放量。

公司早在2019年披露D9000情况,该设备拥有1024个数字通道、200Mbps数字测试速率、1G向量深度以及128A电流测试能力,公司开发了8通道混合信号测试功能,实现客户ADC和DAC测试需求,在定位和性能参数上对标泰瑞达Flex测试平台。

据杭州经信公众号介绍,D9000测试是一款全新的数字测试机,可测试的芯片包括移动网络、手机基带等数字芯片以及5G芯片。

从时间节奏上,华峰测控SoC测试机STS83002020年实现订单,华兴源创SoC类测试机于2021年上半年完成批量装机,而长川科技的数字测试机于2019年即研发成功,布局时间较早。

技术先进性上,据杭州市投资促进局公众号2021年报道,长川科技D9000技术已经达到国外主流数字测试机的级别。

而在客户开拓上,公司持续深化大客户战略,并不断开发中小客户,促进客户多元化,有利于数字测试机的充分放量。

3.分选机/探针台:国产替代空间广,公司产品矩阵完善3.1分选机:国产化空间大,三温产品国内领先

分选机

2021年全球分选机市场规模约13.6亿美元。作为测试设备的一环,分选机占据的价值比例为测试设备市场的17.4%(据《华峰测控招股书》)。据SEMI,2021年全球半导体测试设备市场(含测试机、分选机、探针台等)在78亿美元,则可测算出对应的分选机市场在13.6亿美元。

分选机市场由海外巨头垄断,国产厂商份额较低、替代空间大。

据华经产业研究院,全球分选机前四大厂商分别为科休、Xcerra(2018年被科休收购)、爱德万、中国台湾鸿劲,市占率分别为21%、16%、12%、8%,CR4为57%,集中度较高。中国大陆本土厂商中,仅长川科技凭借2%的份额进入Top5,整体国产厂商的份额仍较低,国产替代空间大。

分选机主要分为重力、平移、转塔三大类。

分选机按照系统结构可分为:重力式(Gravity)、转塔式(Turret)、平移式(PickandPlace)三大类。

重力式:以器件自身重力和外部压缩空气作为器件运动的驱动力,器件自上而下沿着分选机的轨道滑动,滑动的同时分选机的各部件会完成整个测试过程。

重力式的优点是设备结构简单,易于维护和操作;生产稳定,故障低。

缺点是因为由重力驱动,所以产量相对较低,UPH(指每小时芯片产出)为10-20K,且对于体积较小、重量较轻的产品和球栅阵列封装等特殊封装类型产品,不能很好支持。

适用的封装外形主要有SOP/TSSOP/SSOP/HSOP/QSOP/DIP/TO等。

平移式:以真空方式吸取半导体,依托机械臂的水平方向移动来完成产品在测试。优点是结构简单、可靠性高,适用于重量大、体积大芯片;缺点是产量较低,UPH通常为10-15K。

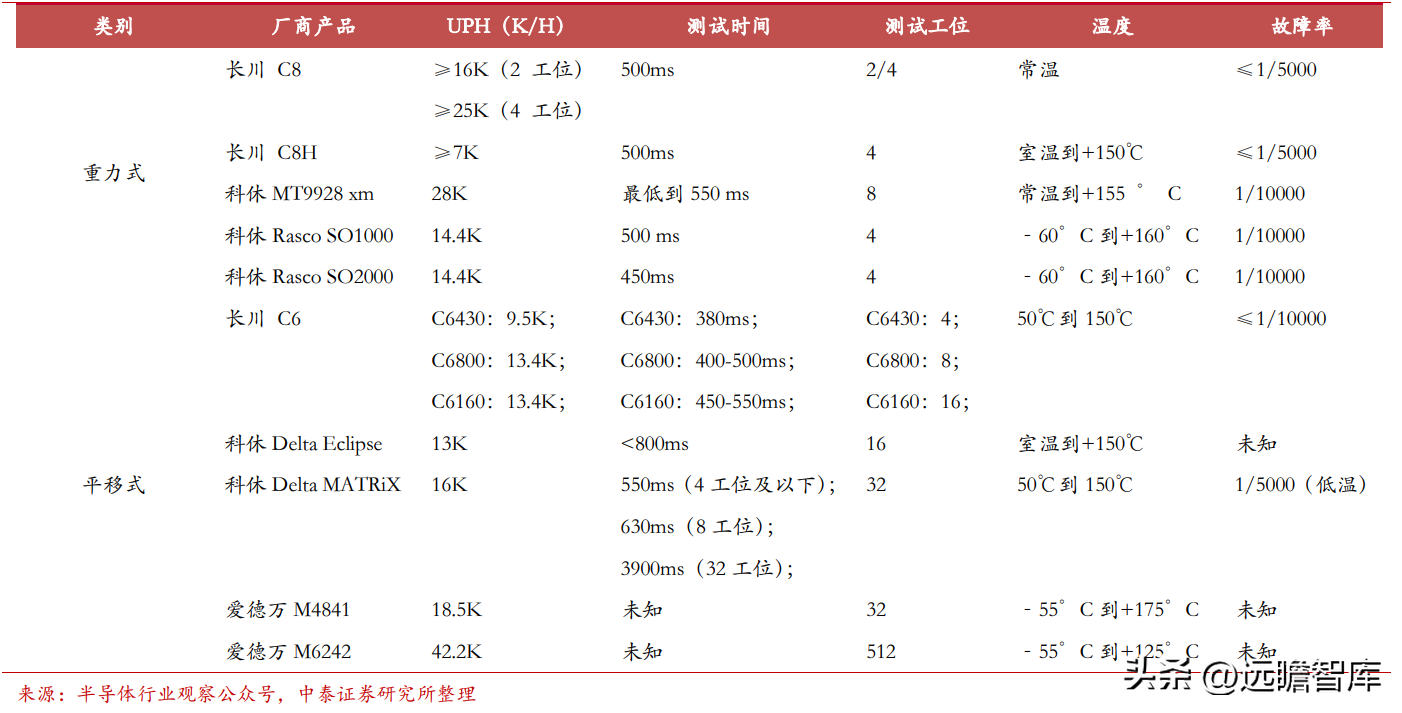

长川科技高端分选机,接近海外龙头主流产品水平。

公司自2008年开发出首款重力式分选机C2,UPH≥6K,2015-2016年开发出全自动4工位分选机C8,UPH≥25K,测试时间为500ms。

对比之下,科休的RascoSO1000UPH为14.4K,测试时间到500ms,并测工位为4工位,整体参数水平与长川的C8类似。

在平移式分选机方面,长川C6系列的C6160UPH可达13.4K,测试时间为450-550ms,最多支持16工位并测,故障率小于等于万分之一。

科休的DeltaEclipse支持16工位并测,测试时间小于800ms,UPH为13K,整体参数与长川C6160亦较为接近。

图表20:不同厂商重力与平移式分选机性能参数比较

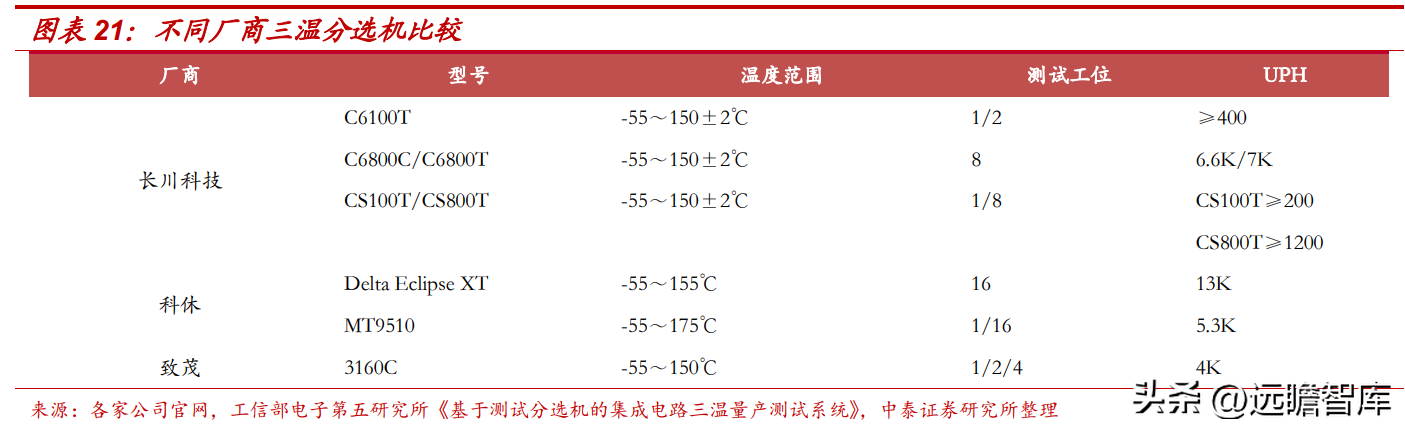

三温分选机在国内属起步阶段,长川科技率先布局、国内领先。

所谓“三温测试”,指的是用低温、常温和高温3种温度对晶圆进行测试,行业通常的三温范围在-40℃~85℃区间,能进行三温测试的分选机即被称为“三温分选机”。

三温测试的必要性在于,芯片的运行受工作温度影响大,在过高、过低温度下,芯片容易失效。

在工规、车规、航天航空领域,为了保证芯片在较大温度区间能保持较高稳定性,需要在常温测试之外,添加低温/高温测试。随着车规、工规类芯片需求的增长,三温测试日益成为平移式分选机未来发展的方向。

目前具备此类设备研发能力的企业主要集中在中国台湾及海外,国内企业整体处于起步阶段。

而长川科技目前有C6100T、C6800C/C6800T、CS100T/CS800T三大系列三温分选机,产品布局完整度居国内厂商前列。

拟间接控股EXIS,实现分选机完整布局。

2022年1月,长川科技宣布,拟向天堂硅谷杭实、LeeHengLee及井冈山乐橙发行股份购买其持有的长奕投资的97.6687%股权,同时进行定向增发募资。本次交易的公司长奕科技的主要经营性资产为EXIS。EXIS产品主要为转塔式分选机,下游客户包括博通、芯源(MPS)、恩智浦、比亚迪半导体、日月光、联合科技、通富微电、华天科技等。2022年10月,公司收到深交所恢复审核本次交易的通知。

公司收购EXIS的意义在于:

1)布局转塔式分选机,实现了重力式、平移式/三温分选、转塔式分选机的完整布局。

2)EXIS下游客户优质,能与公司分选机业务形成良好协同。

光学检测设备

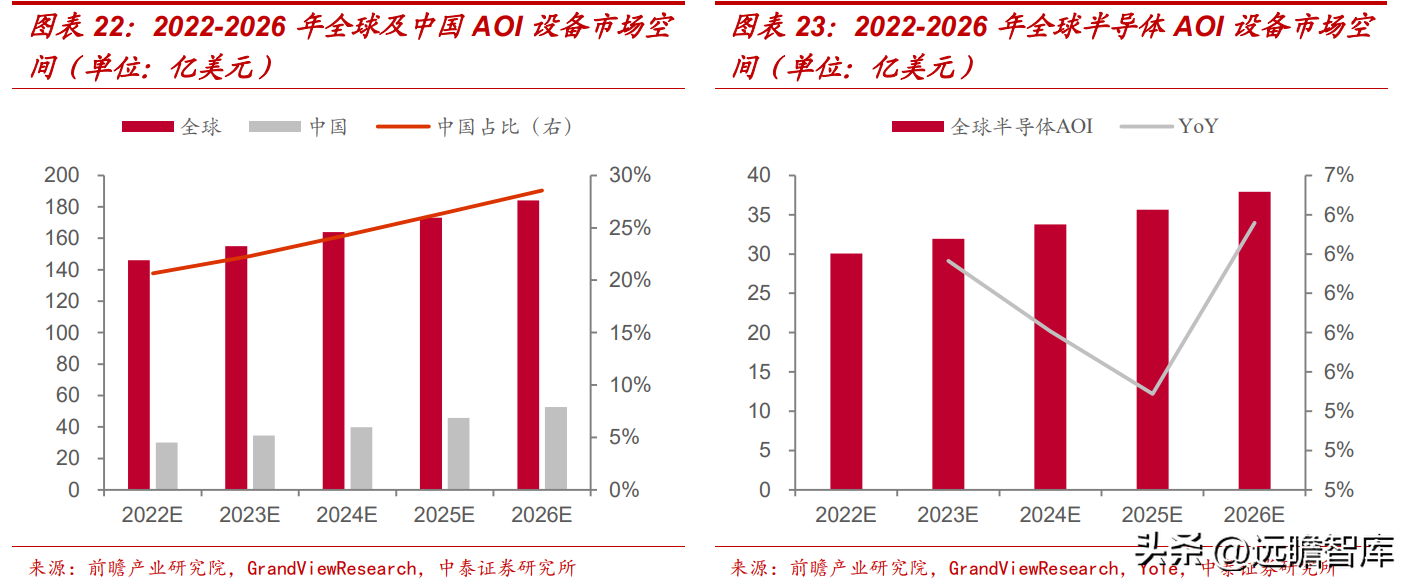

全球半导体AOI设备市场空间有望达40亿美元。AOI设备广泛应用于PCB、面板、半导体等行业,市场空间广阔。

据GrandViewResearch,2022年全球AOI市场空间有望达146亿美元,至2026年有望达184亿美元,2022-2026年CAGR为6%。同期,中国AOI市场空间从30亿美金,增长至53亿美金,同期CAGR为15%,显著高于全球平均增速,中国市场占全球的比重也从2022年的21%提升至2026年的29%。

而从下游领域看,据Yole,2019年全球AOI检测设备69%应用于PCB,半导体占应用领域的20.6%,其他为面板显示占比10.3%。

假设按20.6%的占比来计算半导体AOI检测设备的空间,则2022/2026年全球这一设备市场空间分别为30/38亿美元。

STI全球占比低,份额提升空间广阔。

据QYResearch,全球AOI设备四大龙头为Omron、SAKI、Mirtec、Orbotech,CR4为35%。如前文所述,STI2020年全年营收近3.7亿元(假设20Q4营收与前三季度平均单季营收持平),而2020年中国AOI设备市场规模在155亿元,假设中国AOI设备市场占全球比重为20%(前文提及,2022年中国这一设备市场占全球比重为21%),全球AOI下游应用中半导体占20.6%,则2020年全球半导体AOI市场空间在23.1亿美元,STI占全球的份额为2.5%,后续提升空间广阔。

长川科技收购STI,进军前道光学检测环节,协同效应彰显。

2019年公司收购新加坡STI,后者最初由TI剥离出来的光学检测和流程自动化事业部合并而成,主要产品为自动化半导体光学检测设备(AOI)。

STI公司生产的AOI设备,主要通过光学成像的方法获得被测对象的图像,经过特定算法处理及分析,与标准模板图像进行比对,从而获得被检测对象缺陷。

在半导体芯片生产过程中,AOI检测通常应用于晶圆外观检测、2D/3D检测,Bumping检测、IC封装检测等。

通过对STI的整合,公司业务范围从后道环节的测试机+分选机,进入到前道光学性能检测环节,同时结合STI包括TI、美光、意法半导体、三星在内的优质客户资源,带动公司进一步开拓中高端市场。

此外,STI可为公司探针台等产品在光学领域技术难题的突破提供有力支持。

3.2探针台:探针台国产领先,有望打破日系垄断

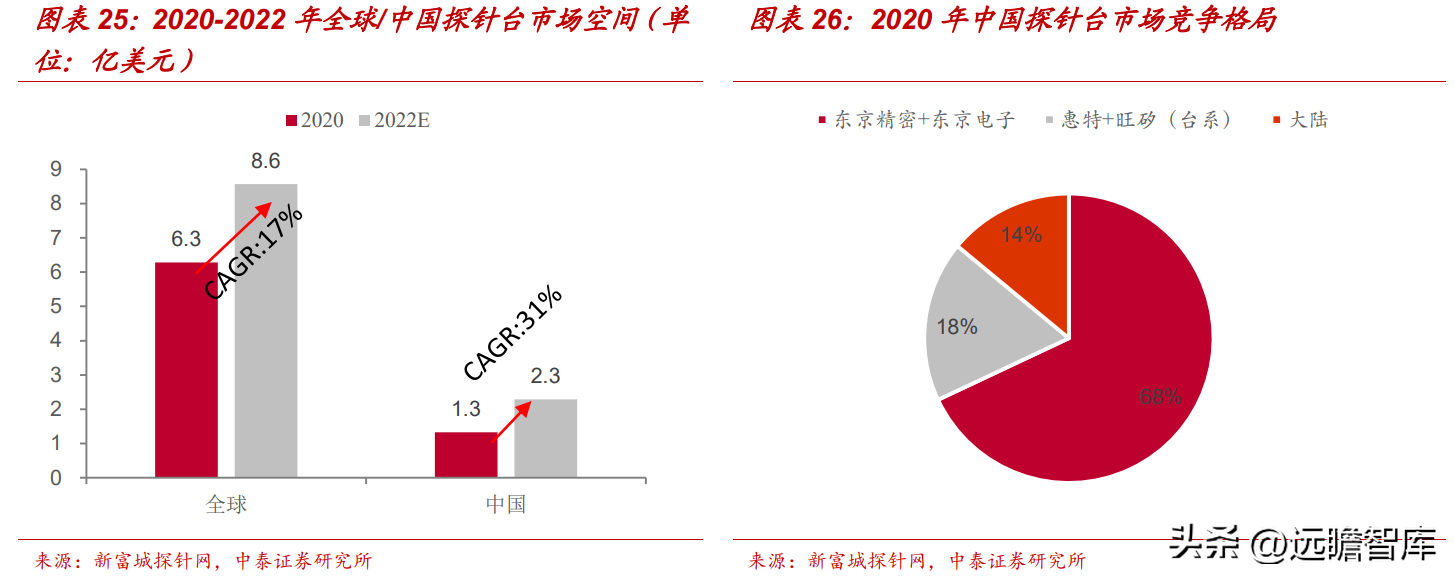

全球探针台市场空间有望达8.6亿美元,日系厂商占据垄断低位。

据新富城探针网,2020年全球探针台市场空间为6.3亿美元,随着半导体测试需求增长,2022年有望成长至8.6亿美元。同期中国探针台市场空间有望从1.3亿美元成长至2.3亿美元,2020-2022年CAGR为31%。

从竞争格局看,日系厂商居垄断低位,全球探针台龙头东京精密、东京电子合计占据全球市场74%的份额,2020年在中国国内占据68%的份额,台系厂商惠特、旺矽2020年合计占据国内18%的份额,中国大陆本土企业在国内份额仅为14%,替代空间巨大。

公司为国内为数不多开发出系列探针台产品的厂商,国产化意义重大。

据公司2019年报,公司成功开发出我国首台具有自主知识产权的全自动超精密探针台,性能参数指标达到了国外主要竞争对手产品水平。

2021年1月,公司计划定增募资近3亿元,投入第二代全自动超精密探针台产业化项目,兼容8/12寸晶圆测试。

截止2021年1月,公司第二代全自动超精密探针台关键基础技术已完成攻关,并形成了在手订单。

据公司2022年半年报,公司第二代探针台项目进入整机组装调试、测试认证阶段,进展良好。

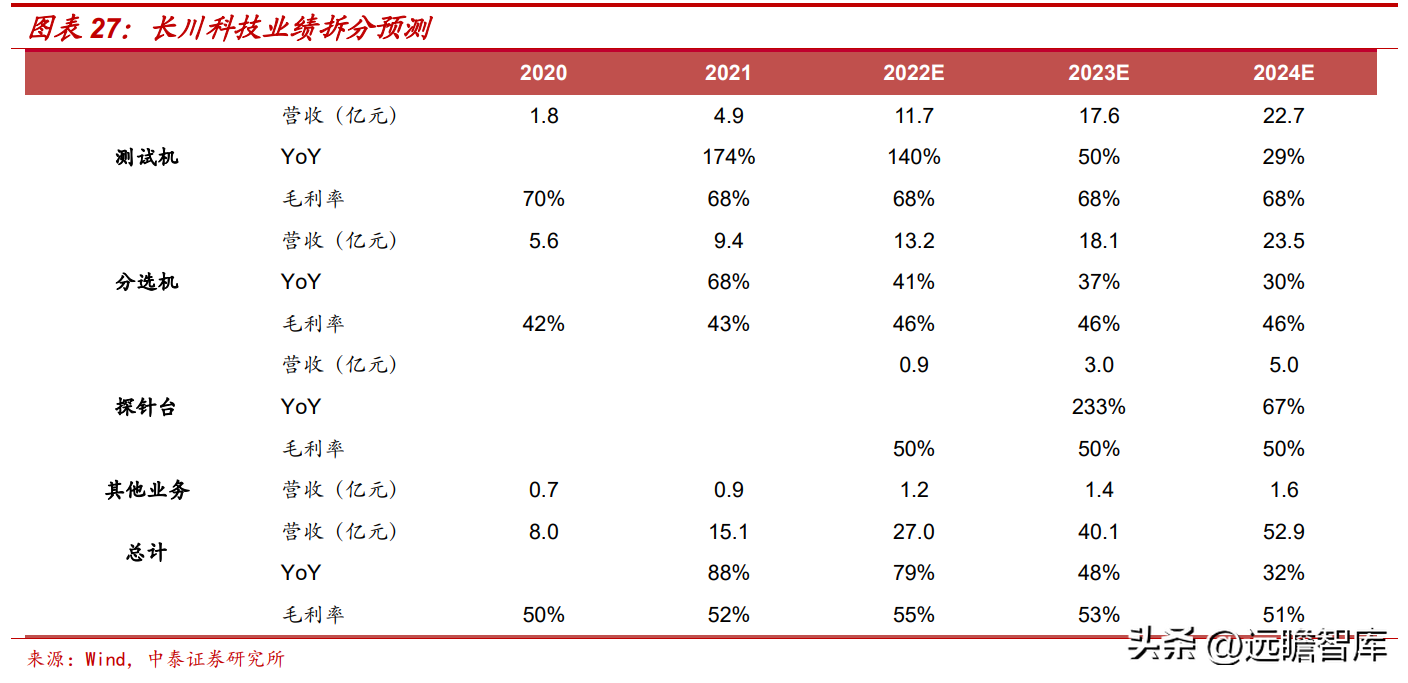

4.盈利预测我们预计公司2022-2024年将实现营收为27.0/40.1/52.9亿元,YoY分别为79%/48%/32%,对应毛利率为55%/53%/51%。

分项来看:

(1)测试机业务,预计2022-2024年营收为11.7/17.6/22.7亿元,YoY分别为140%/50%/29%。

这建立在如下假设上:

1)模拟测试机随下游模拟、封测需求在2023年景气复苏,业务保持平稳增长。

2)数字测试机保持高增态势。如前文所述,数字测试机相关的存储、复杂SoC测试市场高达26.6亿美元,是模拟类测试市场的4.2倍,市场空间广阔。

公司D9000为国内为数不多的数字测试机产品,技术已经达到国外主流数字测试机的级别,有望依托大客户战略充分受益于国产替代。

毛利率方面,预计测试机业务2022-2024年分别为68%/68%/68%,与2021年持平,核心原因在于一方面在于下游行业对设备的降价需求,但另一方面公司通过零部件成本控制,能维持毛利率水平的稳定。

(2)分选机业务,预计2022-2024年营收为13.2/18.1/23.5亿元,YoY分别为41%/37%/30%。

这建立在如下假设上:

1)分选机业务中,公司传统的分选机业务、STI的AOI业务,随着下游需求在2023年复苏,保持一个20%水位的稳健增长态势。

2)三温分选机主要下游领域汽车芯片测试,需求良好,2023年增速较高,假设达到70%以上的增速。

3)假设公司2023年能完成对长奕科技(主营塔式分选机)的收购和并表,长奕科技2021年营收为3.4亿元,假设2023年较2021年有20%以上的稳健增长。毛利率方面,预计分选机业务2022-2024年分别为46%/46%/46%。

2022年毛利率较2021年的43%提升3pcts,核心原因是高毛利的三温分选机占比提升,此后2023-2024年由于长奕科技毛利相对较低业务的并表,与三温分选机带来的毛利率提升效应相抵消,假设维持在2022年46%的水位。

(3)探针台业务,预计2022-2024年营收为0.9/3.0/5.0亿元,2023-2024年YoY分别为233%/67%。这建立在如下假设上:

1)公司探针台业务前期处于起步阶段,营收规模较小,如前文所述,第二代探针台2022年进入安装调试阶段,有望于2023年放量。

2)探针台国产化率较低,在国产化大背景下,2023-2024年公司产品迎来较快的份额提升。

毛利率方面,预测该业务2022-2024年毛利率维持在50%数位——与公司此前公告的2021年探针台业务50%毛利率的数据持平。

此处核心假设在于:公司通过成本控制和提升单位机台附加值,抵消机台价格年降的业内惯例,实现毛利率的稳定。

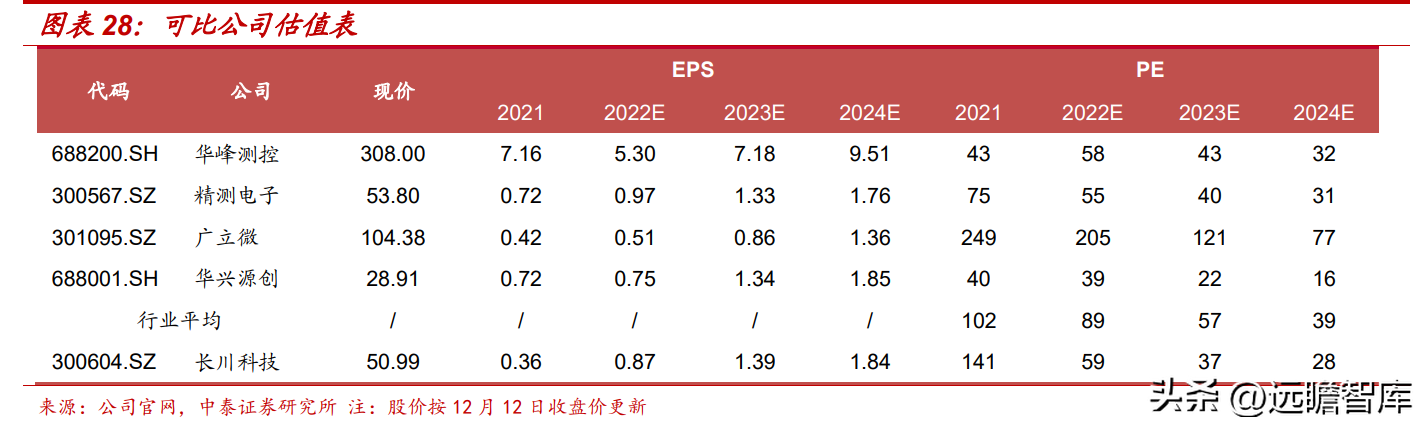

我们预计公司2022-2024年将实现归母净利润5.23/8.41/11.10亿元,对应PE为59倍、37倍、28倍。

可比公司主要有涉足模拟测试机、数模混合SoC测试机的华峰测控,涉足AOI检测的精测电子,涉足WAT(waferacceptabletest,晶圆接受度测试)设备的广立微,涉足芯片测试设备的华兴源创。

华峰测控EPS采用我们最新报告的数据,其他可比公司EPS采取Wind一致预期,经计算,上述可比公司组合而成的行业平均PE在2022-2024年分别为89/57/39倍,高于长川科技的59/37/28倍。

长川科技作为国产测试设备龙头,实现了分选机到测试机再到探针台的平台化布局,并在数字测试机领域具备国内领先的优势,未来有望充分受益于国产化替代。

1)公司新产品研发、验证不及预期的风险。公司所处的集成电路设备行业属于技术密集型行业,产品研发涉及机械、自动化、电子信息工程、软件工程、材料科学等多方面专业技术,是多门类跨学科知识的综合应用,具有较高的技术门槛。如果产品研发、验证不及预期,公司竞争力将受到影响。

2)公司高端产品放量不及预期的风险,如果未来行业内企业竞争加大,可能导致公司产品销售价格下降、盈利能力降低,对公司业绩带来不利影响。

3)封测、模拟客户扩产不及预期的风险,公司业绩的增长依托于下游封测厂的扩产带来的设备需求增加,如果未来封测、模拟客户扩产进度不及预期,则可能会对公司业绩带来影响。

4)研报使用信息更新不及时产生的风险。

——————————————————

报告属于原作者,我们不做任何投资建议!如有侵权,请私信删除,谢谢!

精选报告来自【远瞻智库】远瞻智库-为三亿人打造的有用知识平台|报告下载|战略报告|管理报告|行业报告|精选报告|论文参考资料|远瞻智库

很赞哦!(180)